Texte non paru au Journal officiel

1051

Direction générale de l’urbanisme, de l’habitat et de la construction

Circulaire UHC/DU/16 n° 2001-56 du 27 juillet 2001 relative à la réforme des contributions d’urbanisme issue de la loi n° 2000-1208 du 13 décembre 2000

NOR : EQUU0110155C

Textes abrogés :

Circulaire n° 81-100 du 18 novembre 1981, B.O. ULTE n° 82/4, texte n° 118, § D ;

Circulaire n° 78-163 du 29 décembre 1978, B.O. MET n° 79/3.

Mots clefs : loi solidarité et renouvellement urbains ; taxes d’urbanisme ; participations d’urbanisme ; certificat d’urbanisme.

Publication : Bulletin officiel.

La secrétaire d’Etat au logement à Mesdames et Messieurs les préfets de département (directions départementales de l’équipement [pour attribution]) ; Mesdames et Messieurs les préfets de région (directions régionales de l’équipement [pour information]) ; centres d’étude technique de l’équipement, centres interrégionaux de formation professionnelle, Conseil général des ponts et chaussées, MIGT, secrétaire général du Gouvernement (pour information).

La loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains réforme les modes de financement des équipements publics afin de les adapter aux besoins actuels des communes et de leurs groupements, en leur permettant de mieux répondre aux nécessités du renouvellement des tissus urbains existant et de mieux maîtriser les extensions urbaines.

En ce sens, la loi réforme :

- - d’une part les taxes d’urbanisme : abrogations des taxes de surdensité, modification du calcul de la taxe locale d’équipement et des taxes assimilées sur les constructions à usage de résidences principales, modification du champ d’application des taux de la redevance pour création de locaux de bureaux ou de recherche en région Ile-de-France, modification de la définition de la surface hors œuvre des constructions ;

- - et d’autre part les participations d’urbanisme : aménagement de la participation pour non-réalisation d’aires de stationnement, substitution, dans le code de l’urbanisme, d’un nouveau régime de participation pour création de voie nouvelle et réseaux en lieu et place de la participation pour le financement des équipements des services publics industriels et commerciaux.

Par ailleurs, dans le cadre de la réforme du certificat d’urbanisme, la loi SRU stabilise, pendant la durée de validité des certificats d’urbanisme, les régimes des taxes et participations exigibles des bénéficiaires d’autorisation d’occuper le sol.

Parmi l’ensemble de ces mesures nouvelles, la plus novatrice est celle de la réforme des participations pour le financement du développement urbain. Elle repose sur trois dispositions :

1° L’introduction, dans le code de l’urbanisme du régime de participation pour création de voie nouvelle et réseaux.

Le nouveau système de participation permet à une commune, dès lors qu’elle a décidé de créer un segment de voie urbaine nouvelle - soit en créant une voie entièrement nouvelle soit en aménageant une voie existante - de mettre à la charge de tous les propriétaires des terrains que l’aménagement de cette voie rendra constructibles, non seulement le coût des réseaux, mais également celui de l’aménagement de la voie et de l’installation de l’éclairage public. Les propriétaires ne sont appelés à verser cette participation que lorsqu’ils construisent. Toutefois, la commune et les propriétaires peuvent d’un commun accord décider un paiement anticipé pour faciliter la réalisation de la voie. Dans ce cas, la convention garantit le maintien de la constructibilité du terrain.

La nouvelle participation ne s’applique pas de plein droit à l’ensemble des communes. Sa mise en place doit être décidée par délibération du conseil municipal. Faute d’une telle délibération, aucune participation pour le financement de réseaux ne peut être exigée des constructeurs de logements. Il est nécessaire d’appeler l’attention des élus sur le fait que le retard dans la mise en place de la nouvelle participation est de nature à créer de sérieuses difficultés.

2° L’abrogation de l’ancien système de financement des équipements des services publics industriels et commerciaux. Le texte antérieur limitait considérablement les participations qui pouvaient être exigées des constructeurs : une participation ne pouvait être exigée que de la première personne qui édifiait une construction rendant nécessaire l’extension des réseaux et seulement pour la part correspondant aux besoins de son projet. Les constructeurs suivants, qui, par hypothèse, implantaient leur bâtiment sur une voie déjà équipée, ne pouvaient se voir imposer aucune contribution. S’agissant des voies, aucune participation à la réalisation ou à l’aménagement de voies n’était possible, en dehors des zones d’aménagement concerté ou des programmes d’aménagement d’ensemble.

3° L’abrogation de la participation pour dépassement du COS et pour les communes qui instaurent la participation pour création de voies nouvelles, celle du régime du versement pour dépassement du plafond légal de densité. En effet, outre leur rentabilité financière devenue marginale, ces impositions provoquaient de réels effets de rétention foncière de la part des propriétaires fonciers et une sous-utilisation des possibilités de construire de la part des constructeurs alors même que les collectivités locales avaient réalisés des équipements publics adaptés à la densité des constructions attendues.

Pour la réalisation de leurs objectifs d’aménagement les collectivités disposent désormais d’outils diversifiés, plus efficaces, plus transparents et juridiquement plus sûrs. Elles peuvent choisir la part de coût des équipements publics qu’elles mettent à la charge des propriétaires et constructeurs et celle qu’elles mettent à la charge du budget local.

Elles peuvent soit recourir à la taxe locale d’équipement associée ou non au régime de la nouvelle participation pour création de voie nouvelle et des réseaux et d’autres participations ponctuellement autorisées par la loi pour le financement de certains équipements, soit recourir aux régimes de financement des équipements utiles au fonctionnement de l’ensemble d’un nouveau quartier ou à l’accroissement d’un quartier existant que permet la mise en œuvre d’un programme d’aménagement d’ensemble ou d’une ZAC.

La présente circulaire a pour objet de préciser dans le détail les modalités d’entrée en vigueur et de mise en œuvre de l’ensemble des nouvelles dispositions applicables en matière de contributions d’urbanisme.

Je vous demande de bien vouloir informer les maires, les présidents des établissements publics de coopération intercommunale compétents et le président du conseil général de votre département de la teneur des réformes intervenues. Vous me saisirez de toutes les difficultés rencontrées sous le timbre DGUHC-DU3.

Le directeur général de l’urbanisme,

de l’habitat et de la construction,

F. Delarue

TABLE DES MATIÈRES

TITRE I. - RÉFORME DES TAXES D’URBANISME

Chapitre I. - Abrogation des taxes de surdensité

Section 1. - Abrogation de la participation pour dépassement du coefficient d’occupation du sol

Section 2. - Abrogation du versement pour dépassement du plafond légal de densité

Chapitre II. - Réforme de la taxe locale d’équipement et des taxes assimilées

Section 1. - Logements concernés par les nouvelles catégories 5 et 7 de l’article 1585-D du code général des impôts

Section 2. - Nouvelles modalités de classement des locaux à usage de résidences principales

Section 3. - Valeurs forfaitaires applicables par mètre carré de SHON

Section 4. - Taux applicables pour le calcul de la taxe locale d’équipement

Section 5. - Exemples d’application

Section 6. - Règles d’arrondissement applicables pour le calcul de la TLE

Section 7. - Effets de la réforme en matière de taxes d’urbanisme assimilées à la TLE

Chapitre III. - Redevance pour création de locaux de bureaux ou de locaux de recherche en région d’Ile-de-France - réduction du taux applicable sur le territoire des communes bénéficiaires de la dotation de solidarité urbaine

TITRE II. - RÉFORME DES PARTICIPATIONS D’URBANISME

Chapitre I. - Contribution des constructeurs ou lotisseurs pour le financement des équipements publics en ZAC

Section 1. - Objet de la convention préalable à la délivrance des permis de construire ou des autorisations de lotir

Section 2. - Règle de non-cumul

Section 3. - Parties à la convention

Section 4. - Garanties des lotisseurs et des constructeurs

Chapitre II. - Participation pour non-réalisation d’aires de stationnement (PNRAS)

Section 1. - Champ d’application de la participation pour non-réalisation d’aires de stationnement

Section 2. - Augmentation du montant plafond de la participation

Section 3. - Nature des obligations de réalisation des places de stationnement

Chapitre III. - Participation pour voie nouvelle et réseaux (PVNR)

Section 1. - Instauration de la PVNR

Section 2. - Notion de voie nouvelle

Section 3. - Equipements constitutifs de la voie nouvelle

Section 4. - Règles de répartition des coûts de la voie nouvelle et des réseaux

Section 5. - Débiteurs de la participation

Section 6. - Exigibilité cumulée de la PVNR avec les autres régimes de contribution d’urbanisme

Section 7. - Constructions exemptées de PVNR

Section 8. - Modalités de recouvrement de la participation

Section 9. - Entrée en vigueur de l’article 46 de la loi SRU

Section 10. - Conséquences de l’instauration de la PVNR sur le régime du plafond légal de densité

Section 11. - Contenu des délibérations portant instauration de la PVNR

Document I

Délibération instaurant le principe de la PVNR sur un territoire communal

Document II

Délibération spécifique pour chaque voie nouvelle

Chapitre IV. - Abrogation de la participation pour le financement des équipement des services publics industriels ou commerciaux (SPIC)

Section 1. - Effets immédiats de la réforme

Section 2. - Financement des réseaux et participation pour équipements publics exceptionnels

Section 3. - Conséquences sur les certificats d’urbanisme en cours de validité

TITRE III. - STABILISATION DES CONTRIBUTIONS EXIGIBLES PENDANT LA PÉRIODE DE VALIDITÉ DES CERTIFICATS D’URBANISME

Section 1. - Indications relatives aux taxes d’urbanisme

Section 2. - Indications relatives à la redevance d’archéologie préventive (art. L. 332-6-4)

Section 3. - Indications relatives aux participations d’urbanisme

Section 4. - Conséquences de la réforme

TITRE IV. - DISPOSITIONS DIVERSES

Section 1. - Constructions temporaires

Section 2. - Calcul de la surface hors œuvre des logements destinés à l’hébergement des personnes handicapées

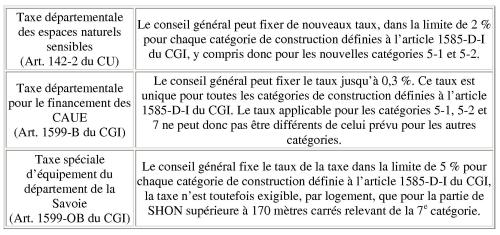

Section 3. - Taxe départementale des espaces naturels sensibles

Section 4. - Taxe annuelle sur les locaux d’activité en région d’Ile-de-France

Section 5. - Taxe foncière sur les propriétés non bâties

TITRE Ier

RÉFORME DES TAXES D’URBANISME

La réforme des taxes d’urbanisme résulte des articles suivants de la loi relative à la solidarité et au renouvellement urbains :

Chapitre Ier

Abrogation des taxes de surdensité

Afin de faciliter la réalisation des opérations de construction, de contribuer à la détente des prix des marchés fonciers et de parvenir à une utilisation optimale des possibilités de construire reconnues par les plans locaux d’urbanisme, la loi relative à la solidarité et au renouvellement urbains abroge, sous des modalités distinctes, la participation due en cas de dépassement des coefficients d’occupation des sols et le versement dû en cas de dépassement du plafond légal de densité.

Section 1

Abrogation de la participation pour dépassement du coefficient d’occupation du sol

Les articles 46-3° et 202 XXXIX-11e alinéa de la loi SRU abrogent le régime de la participation antérieurement défini aux articles L. 332-1 à L. 332-5 du code de l’urbanisme.

Cette imposition était exigible lorsqu’un projet de construction dépassait, dans les conditions déterminées à l’article 15 des documents d’urbanisme, les coefficients d’occupation des sols fixés à l’article 14 des mêmes documents d’urbanisme.

Date d’effet :

L’abrogation de ce dispositif fiscal est immédiate.

Conséquence de l’abrogation :

Aucune participation pour dépassement de COS n’est due pour les permis de construire délivrés à compter de l’entrée en vigueur de l’abrogation de cette participation.

Jusqu’à la prochaine révision des documents d’urbanisme, ceux-ci peuvent prévoir la possibilité de dépasser le COS. Dans ce cas, la demande d’autorisation de construire est instruite dans les mêmes conditions qu’avant la loi, mais la participation n’est pas exigible. Dans le cas où le document d’urbanisme autorise le dépassement du COS, le fait que la loi abroge la participation ne permet pas de refuser l’autorisation pour ce seul motif.

Section 2

Abrogation du versement pour dépassement du plafond légal de densité

Le 3e alinéa de l’article 46, l’article 50 et l’article 202-VII de la loi relative à la solidarité et au renouvellement urbains abrogent le dispositif du versement pour dépassement du plafond légal de densité. Toutefois, les communes qui l’avaient instauré au 31 décembre 1999 peuvent le maintenir sous certaines conditions.

Il convient donc de distinguer :

1° Communes n’ayant pas instauré le PLD avant la loi SRU.

Le régime du PLD étant abrogé, les communes ou les EPCI compétents, ne peuvent plus instaurer cette imposition.

2° Communes ayant instauré le PLD dans le courant de l’année 2000.

Le PLD est abrogé de plein droit à compter de l’entrée en vigueur de la loi.

Les versements résultant des autorisations d’occuper le sol délivrées durant cette période restent dus. Cependant, si les travaux autorisés n’ont pas été entrepris, le pétitionnaire peut solliciter le retrait gracieux de son autorisation et déposer une nouvelle demande.

3° Communes ayant instauré le PLD avant le 1er janvier 2000.

Dans ces communes, le versement pour dépassement du PLD demeure exigible dans les conditions prévues aux articles L. 112-1 à L. 113-2 et L. 333-1 et suivants du code de l’urbanisme dans leur rédaction antérieure à la publication de la loi SRU, sauf si la commune décide de supprimer la participation pour dépassement du PLD soit par une abrogation explicite, soit par l’institution de la participation pour voie nouvelle et réseaux.

Il en résulte que :

a) La commune ou l’EPCI peut modifier le PLD dans les conditions définies par l’ancien article L. 112-1 c’est-à-dire dans les six mois qui suivent le renouvellement du conseil municipal ou de l’organe délibérant de l’EPCI compétent ou plus de trois ans après la précédente délibération portant sur le PLD.

b) L’abrogation du PLD peut intervenir à tout moment en application du II de l’article 50 de la loi. Cette abrogation est définitive.

c) L’abrogation du PLD est de plein droit en cas d’instauration de la participation pour le financement de voie nouvelle et des réseaux telle que définie à l’article 46-I de la loi SRU (cf. titre II, section IV 1° c ci-après).

Effets de l’abrogation :

Les abrogations du PLD résultant soit d’une délibération spécifique soit d’une délibération instaurant le régime de la participation pour voie nouvelle et réseaux produisent des effets identiques :

- - l’abrogation du PLD est effective sur la totalité du territoire communal ;

- - les autorisations de construire, délivrées à compter de l’entrée en vigueur de la délibération ayant pour effet de supprimer le régime du PLD, ne permettent plus d’exiger le versement pour dépassement du PLD ;

- - dans les ZAC réalisées en régie directe, les obligations de versement pour dépassement du PLD, incombant éventuellement aux constructeurs par application des anciens articles L. 333-7 et R. 333-17, ne peuvent plus être mises en œuvre pour les constructions autorisées à compter de la date d’entrée en vigueur de la loi SRU ;

- - en revanche, conformément aux dispositions de l’article L. 333-8, dans les ZAC autres que celles dont la réalisation est effectuée en régie directe, l’obligation de versement mis à la charge de l’aménageur subsiste puisque le fait générateur du versement est antérieur à la date d’entrée en vigueur de ces dispositions de la loi SRU. Les modalités de versements, définies dans la convention ou le cahier des charges de la concession, en application des dispositions de l’article R. 333-25 du code de l’urbanisme continuent de produire leur effet. Toutefois un avenant à la convention ou à la concession peut supprimer les obligations de versements correspondants.

Chapitre II

Réforme de la taxe locale d’équipement et des taxes assimilées

L’article 52 de la loi modifie les bases d’imposition à la TLE des logements à usage d’habitation principale en supprimant la référence aux modalités de financement, sauf pour les logements sociaux bénéficiant d’une aide de l’État. Il organise également une réduction de la base d’imposition en faveur des logements compris dans des immeubles d’habitat collectif.

Cette réforme conduit à la mise en œuvre de nouvelles modalités d’assiette de la taxe locale d’équipement exigible des opérations de construction de locaux à usage d’habitation principale jusqu’à présent imposées en fonction de l’obtention de prêts conventionnés. Les définitions des catégories 5 et 7 du I de l’article 1585-D du code général des impôts sont modifiées. La taxe doit, dorénavant, être calculée en fonction de l’importance de la superficie des locaux, indépendamment de la nature des prêts qui pourraient être obtenus pour les financer.

Section 1

Logements concernés par les nouvelles catégories 5 et 7 de l’article 1585-D du code général des impôts

1° Règle générale

Les nouvelles modalités de classement introduites à l’article 1585-D précité constituent désormais le régime de droit commun applicable aux constructions de locaux à usage d’habitation principale.

Ce dispositif est applicable à toutes les constructions pour lesquelles le bénéficiaire du permis de construire aura précisé, dans sa demande, affecter les logements en projet, à l’habitation principale des futurs occupants (propriétaires, locataires ou occupants à titre gratuit).

2° Exceptions

Deux catégories de constructions de locaux à usage de résidence principale sont exclues parce qu’elles relèvent de catégories distinctes, il s’agit :

- - des constructions de logements sociaux bénéficiant d’une aide de l’Etat : ces opérations continuent de relever de la 4e catégorie définie à l’article 1585-D-I du code général des impôts. Il s’agit actuellement des opérations, soit en accession à la propriété, financées avec un prêt à taux zéro (cf. circulaire DAU/DHC n° 97/29 du 19 mars 1997, B.O. MELTT n° 97/6 du 10 avril 1997), soit des constructions de logements locatifs sociaux, placées dans le champ d’application du taux réduit de TVA à 5,5 % et bénéficiant des prêts PLUS, PLAI, PLS (cf. circulaire n° 99-44/UHC/DU/14 du 30 juin 1999 B.O. MELT n° 99/13 du 25 juillet 1999) ;

- - des constructions de logements dépendants des exploitations agricoles qui continuent de relever de la 2e catégorie de l’article 1585-D-I précité.

Section 2

Nouvelles modalités de classement des locaux à usage de résidences principales

L’article 52 de la loi SRU modifie la définition des catégories 5 et 7 de l’article 1585-D-I du code général des impôts. Par leur nouvelle rédaction, ces deux catégories sont érigées en un dispositif unique de taxation des locaux à usage de résidence principale.

Pour la détermination de la base d’imposition de la taxe, la SHON des constructions de locaux à usage de résidence principale est répartie selon leur nature - construction individuelle ou logements compris dans un immeuble d’habitat collectif - dans deux catégories 5-1 et 5-2 créées en remplacement de la 5e catégorie du I de l’article 1585-D. Les surfaces dépassant les seuils définis pour chaque nouvelle catégorie sont classées en 7e catégorie.

I. - Définition des nouvelles 5es catégories

Le 5e du I de l’article 1585-D du code général des impôts comporte désormais les deux catégories suivantes :

Catégorie 5-1 construction individuelle et ses annexes à usage d’habitation principale

Au sens de ces dispositions, sont exclusivement réputées constituer des constructions individuelles toutes les opérations tendant à la réalisation de locaux destinés à former une seule unité de logement ou plusieurs logements dont les accès se font sans utiliser des parties bâties communes.

Cette catégorie regroupe toutes les constructions de maisons individuelles et leurs dépendances telles que celliers, buanderie, ateliers et locaux divers affectés par exemple au rangement de matériel de loisirs et par ailleurs constitutifs de surface hors œuvre nette. Au sens des présentes dispositions constituent également des dépendances, les locaux destinés au logement de personnel domestique, lorsqu’ils sont compris dans le même bâtiment que celui constituant le logement principal de l’employeur.

Ainsi, lorsqu’un permis de construire permet la réalisation de plusieurs constructions, accolées ou non, à usage de résidences principales, ces ensembles de construction doivent être classées dans cette catégorie dès lors que les constructions formant chacun des logements disposent d’une entrée distincte sans utiliser des parties bâties communes.

Catégorie 5-2 locaux des immeubles collectifs et leurs annexes à usage de résidence principale

Cette catégorie regroupe toutes les constructions d’immeubles ou parties d’immeubles divisés en logements destinés à l’habitation principale de leurs occupants.

Pour l’application de ces dispositions, sont réputés constituer des immeubles collectifs les immeubles comportant plusieurs logements dont les accès, depuis l’extérieur, se font par des parties bâties communes.

Pour chacune des catégories 5-1 et 5-2, la loi prévoit l’application d’un barème comportant deux tranches de surface de plancher et pour lesquelles sont fixées deux valeurs forfaitaires applicables par mètre carré de surface hors œuvre nette :

- - la première tranche concerne les 80 premiers mètres carrés ;

- - la seconde tranche est applicable de 81 à 170 mètres carrés.

1° Application du barème de la catégorie 5-1 :

Les deux tranches du barème prévu pour la catégorie 5-1 doivent être appliquées pour chaque construction individuelle autorisée.

En conséquence et conformément aux dispositions du premier alinéa de l’article R. 421-4 du code de l’urbanisme, les demandes de permis de construire, relatives à la réalisation de plusieurs constructions individuelles doivent préciser la SHON de chaque construction individuelle autorisée.

2° Application du barème de la catégorie 5-2 :

L’article 1585-D-I prévoit expressément que ce barème doit être mis en œuvre en fonction du nombre de logements dont la réalisation est prévue dans l’immeuble d’habitat collectif autorisé.

Le barème de la catégorie 5-2 doit être appliqué autant de fois qu’il y a de logements en projet. La SHON excédentaire étant, le cas échéant, retenue au titre de la 7e catégorie.

Il n’y a donc pas lieu de se référer à la surface hors œuvre nette de chacun des logements : cf. ci-dessous les exemples de calcul au IV, section V (3e exemple).

II. - Définition de la 7e catégorie

La 7e catégorie fixe la valeur forfaitaire par mètre carré exclusivement applicable à la fraction de surface hors œuvre nette supérieure à 170 mètres des projets de construction de tous les locaux à usage d’habitation principale, autres que ceux relevant de la 2e ou 4e catégorie (voir ci-dessus section 1-2), cf. exemples d’application ci-dessous, en section V.

III. - Champ d’application des catégories 5-1, 5-2 et 7

Conformément aux dispositions de l’article 1585-A du code général des impôts, le nouveau dispositif de classement des locaux à usage de résidence principale est applicable aux opérations de construction, de reconstruction et d’agrandissement de bâtiments existants.

Les surfaces nouvelles créées relèvent, dans le cas d’une extension ou d’un ajout de bâtiment, de la catégorie dont elles relèveraient pour la délivrance d’un permis de construire global sur l’existant et les surfaces nouvelles : ainsi, pour ces opérations d’agrandissement, et même s’il s’agit d’annexes non accolées, les surfaces nouvellement créées sont ajoutées à la SHON des constructions existantes pour déterminer les valeurs applicables pour chaque mètre carré de SHON formant le projet.

Ce n’est que s’il s’agit de la création d’un ou plusieurs logements individuels nouveaux au sens de la catégorie 5-1, ou de la transformation d’une construction individuelle en immeuble collectif, que le barème sera appliqué dans les conditions décrites au paragraphe I ci-dessus.

En ce sens, la loi nouvelle a pour effet de rendre caduques les mesures de répartition de la SHON des projets d’agrandissement et aménagement des bâtiments d’habitation mises en place au paragraphe D de la circulaire n° 81-100 du 18 novembre 1981 (BO ULTE n° 82-4, texte n° 118).

IV. - Conséquences de la réforme en matière de gestion différée à 15 mois après la date de délivrance des autorisations

Jusqu’à l’entrée en vigueur de la présente réforme, le paragraphe IV de l’article 317 sexies de l’annexe II au code général des impôts prévoyait que la taxation des constructions de logements à usage de résidence principale susceptibles d’être financés à l’aide d’un prêt conventionné ou de remplir les conditions d’attribution de tels prêts ne pouvait pas être mise en œuvre avant l’expiration d’un délai de 15 mois suivant la délivrance des permis de construire. Ce délai était consenti aux redevables pour leur permettre d’adresser les justificatifs utiles aux services liquidateurs.

Les nouvelles modalités de classement en catégories 5-1, 5-2 et 7 ne faisant plus référence aux conditions d’attribution de prêts conventionnés, les dispositions relatives à la gestion différée précitée sont devenues caduques pour les taxations exigibles des opérations de constructions autorisées à compter de l’entrée en vigueur de l’article 52 de la loi SRU.

1. Principe

Ainsi, sauf si l’opération satisfait à l’une des exceptions décrites ci-après, la liquidation de la TLE des locaux à usage de résidence principale peut désormais intervenir immédiatement après la délivrance des autorisations de construire.

2. Exception : construction à usage de résidence principale aidée de l’Etat (paragraphe III de l’art. 317 sexies de l’annexe II au CGI)

Le dispositif précité de la gestion différée demeure applicable pour les pétitionnaires d’autorisation de construire susceptibles d’être classés en 4e catégorie.

Il doit être systématiquement mis en œuvre lorsqu’il est précisé dans la demande de permis de construire que :

- - le bénéfice d’un prêt à taux zéro est demandé pour financer une opération en accession à la propriété (cf. circulaire n° 97-29 du 19 mars 1997 relative aux conséquences de l’institution du prêt à taux zéro sur l’assiette de la TLE et des taxes assimilées) ;

- - le bénéfice d’un prêt locatif aidé de l’Etat assorti du bénéfice du taux réduit de TVA à 5,5 % est demandé (cf. circulaire n° 99-44/UHC/DU/14 du 30 juin 1999 relative aux modalités de calcul de la TLE et des taxes assimilées exigibles lors de la construction de logement locatif social).

En l’absence d’informations spécifiques sur le mode de financement des constructions à usage de résidence principale, la gestion différée, prévue au paragraphe V de l’article 317 sexies précité doit être écartée et la taxation effectuée par classement en catégorie 5-1, 5-2 et 7.

3. Absence d’information sur le caractère principal ou secondaire des constructions de logements

Par ailleurs, lorsque la nature des constructions de logements - usage de résidence principale ou usage de résidence secondaire - n’est pas précisée, une demande d’information complémentaire doit être systématiquement adressée au pétitionnaire. Cette demande d’information devra mentionner qu’en l’absence de réponse ou en cas de réponse incomplète dans le cas de construction de logements compris dans des immeubles collectifs, c’est le classement en 8e catégorie (locaux à usage de résidence secondaire) qui sera appliqué.

4. Application de la procédure de redressement contradictoire

Lorsque les éléments du dossier de demande d’autorisation utiles à la détermination de la taxe sont absents ou erronés, le service instructeur qui souhaite les corriger doit mettre en œuvre la procédure de redressement contradictoire telle qu’elle est définie aux articles L. 55 et suivants du livre des procédures fiscales :

- - envoi d’une notification de redressement fiscal avec accusé de réception, explicitant les motifs de correction, indiquant la possibilité de se faire assister du conseil de son choix et le délai de 30 jours pour formuler des observations ;

- - en l’absence de réponse du pétitionnaire dans les 30 jours, établissement de l’imposition sur les éléments notifiés ;

- - si le service accepte les éléments de réponse du pétitionnaire, l’imposition est établie sur la base des rectifications acceptées ;

- - si le service refuse totalement ou partiellement les éléments de réponse, il en informe l’administré, par courrier avec accusé de réception. Ce dernier dispose à nouveau d’un délai de 30 jours pour présenter ses observations. Passé ce délai, sauf si le service retient les moyens invoqués par le contribuable, il est procédé à la liquidation de la taxe.

5. Traitement des justifications produites tardivement

Les redevables qui pourraient ne produire que tardivement les justifications utiles pour le bénéfice du classement en 4e catégorie, ou qui préciseraient tardivement l’usage d’habitation principale du bâtiment, peuvent présenter une réclamation jusqu’au 31 décembre de la deuxième année suivant, selon les situations, soit celle de leur dernier versement, soit, en l’absence de versement, celle de la mise en recouvrement de la taxe (art. 406 nonies, annexe III au CGI).

La réclamation précitée peut tendre :

- - soit à la reconnaissance du caractère principal de l’usage des constructions ;

- - soit à la justification du bénéficie d’un financement aidé de l’Etat.

Section 3

Valeurs forfaitaires applicables par mètre carré de SHON

Les valeurs mentionnées à l’article 52 de la loi SRU sont celles actuellement en vigueur à l’article 1585-D-I du code général des impôts.

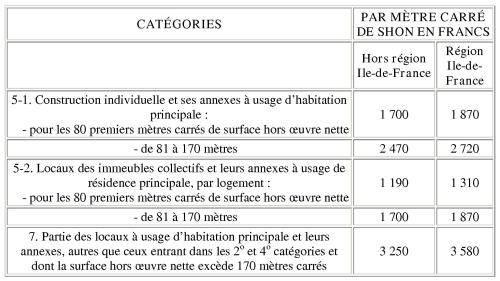

Conformément aux dispositions de l’article précité, ces valeurs sont revalorisées au 1er juillet de chaque année en fonction de l’évolution de l’indice du coût de la construction. L’indice de référence est celui du 4e trimestre 1990 soit 952. Elles sont en outre majorées de 10 % en région d’Ile-de-France.

En conséquence, les valeurs applicables, un jour franc après la date d’arrivée du JO au chef-lieu du département et jusqu’au 30 juin 2001, sont les suivantes :

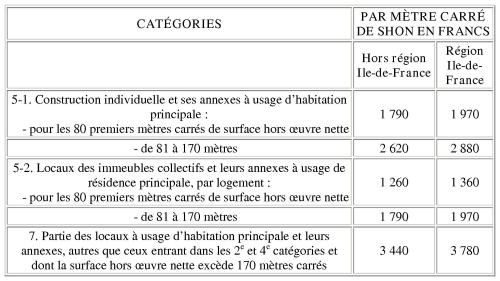

Au 1er juillet 2001, les valeurs actualisées suivant l’indice du coût de la construction sont portées aux sommes suivantes (cf. circulaire n° 2001-45/UHC/DU/13 du 29 juin 2001) :

Section 4

Taux applicables pour le calcul de la taxe locale d’équipement

1° Taux applicables dès la publication de la loi SRU :

Les taux votés par les conseils municipaux avant la date d’entrée en vigueur de la loi pour les catégories 5 et 7 continuent d’être applicables.

Le taux voté pour la catégorie 5 est immédiatement applicable aux nouvelles catégories 5-1 et 5-2.

Le taux voté pour la catégorie 7 est immédiatement applicable aux surfaces de plancher supérieures à 170 mètres carrés de SHON.

2° Faculté pour les conseils municipaux de réviser les taux actuellement en vigueur :

Le deuxième alinéa du II de l’article 1585-E du CGI prévoit que les taux votés en matière de TLE ne peuvent pas être modifiés avant l’expiration d’un délai de 3 ans. Toutefois, le dernier alinéa de l’article précité permet de déroger à cette limitation lorsqu’une modification (législative ou réglementaire) intervient dans la définition des éléments déterminant les valeurs des ensembles immobiliers constituant la base d’imposition de la TLE.

Ces dispositions s’appliquent compte tenu de la nature de la réforme engendrée par l’article 52 de la loi SRU. De nouvelles délibérations peuvent être prises alors même que les taux correspondant aux définitions antérieures des catégories 5 et 7 seraient en vigueur depuis moins de trois ans.

Les communes peuvent délibérer pour déterminer de nouveaux taux pour chacune des catégories 5-1 et 5-2 et pour la catégorie 7. En revanche, un seul taux doit être fixé pour les deux tranches (jusqu’à 80 mètres carrés et de 81 à 170 mètres carrés) de chacune des catégories 5-1 et 5-2.

Section 5

Exemples d’application

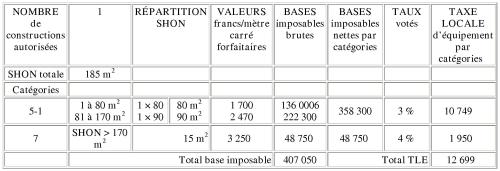

Calcul des bases imposables des projets d’habitation principale ci-dessous.

Premier exemple : construction d’une maison individuelle de 185 mètres de SHON (hors région Ile-de-France).

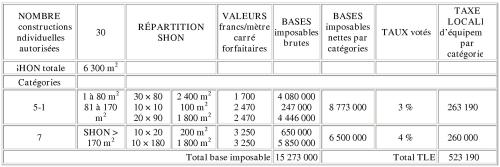

Deuxième exemple : permis de construire autorisant la réalisation d’un ensemble de 30 constructions individuelles représentant une SHON totale de 6 300 mètres carrés, dont 10 de 90 mètres carrés, 10 de 190 mètres carrés et 10 de 350 mètres carrés (hors région Ile-de-France).

Troisième exemple : construction d’un immeuble collectif de 30 logements, SHON total autorisée : 6 300 mètres carrés (hors région Ile-de-France).

Section 6

Règles d’arrondissement applicables pour le calcul de la TLE

Pour le calcul de la TLE, il convient de faire application des règles d’arrondissement suivantes :

La SHON totale (déclarée par le pétitionnaire ou contradictoirement rectifiée) retenue pour le calcul de la base d’imposition doit être arrondie à l’unité inférieure, exemple : 80,99 mètres carrés est arrondie à 80 mètres carrés.

La base d’imposition et le montant de la taxe sont arrondis à l’unité la plus proche, la fraction égale à 0,50 étant compté pour 1, exemples :

- - une somme de 15 040,50 francs doit être retenue pour 15 041 francs ;

- - une somme de 15 040,49 francs doit être retenue pour 15 040 francs.

Section 7

Effets de la réforme en matière de taxes d’urbanisme assimilées à la TLE

1° Détermination des bases d’imposition :

Les nouvelles modalités de classement des constructions à usage de résidence principale dans les catégories 5° 1, 5° 2 et 7 (autres que les logements sociaux qui relèvent de la 4e catégorie et des locaux d’habitation des exploitants agricoles et de leur personnel classés en catégorie 2), sont applicables pour l’assiette et la liquidation des taxes dont le mode de calcul de la base d’imposition est celui prévu pour l’assiette de la TLE.

2° Taux applicables :

Pour chacune des taxes assimilées à la TLE, les taux antérieurement applicables pour les catégories 5 et 7 demeurent applicables pour les catégories 5.1, 5.2 et 7 dans leurs définitions issues de la loi SRU.

Les conseils généraux peuvent cependant modifier les taux en vigueur, selon les modalités ci-dessous :

En matière de taxe complémentaire à la TLE, exigible en région d’Ile-de-France, article 1599 octies du CGI, le conseil régional, bénéficiaire de la taxe, ne peut pas en moduler le taux unique de 1 % applicable à toutes les catégories de construction.

Chapitre III

Redevance pour création de locaux de bureaux ou de locaux de recherche en région d’Ile-de-France - réduction du taux applicable sur le territoire des communes bénéficiaires de la dotation de solidarité urbaine

L’article 48 de la loi SRU modifie le régime du taux de la redevance pour création de bureaux ou de locaux de recherche en Ile-de-France.

Sans modifier la répartition des communes dans trois zones aux tarifs distincts fixés par l’article R. 520-12 du code de l’urbanisme, la loi SRU introduit un alignement sur le taux le plus faible (400 francs depuis le décret n° 89-86 du 10 février 1989) pour les communes éligibles à la dotation de solidarité urbaine (DSU).

La liste des communes éligibles à la DSU au titre d’une année civile est fixée par le ministère de l’intérieur, direction générale des collectivités locales, dans le courant du premier trimestre de chaque année.

Chaque année, le bureau de la fiscalité de l’urbanisme communiquera cette liste aux DDE concernées. Le taux de 400 francs, par mètre carré de surface utile, sera systématiquement appliqué (au lieu des taux de 1 600 et 1 000 francs actuellement en vigueur pour les zones I et II).

Les dispositions sont entrées immédiatement en vigueur après la publication de la loi (en principe à compter du 15 décembre 2000, sauf arrivée plus tardive du Journal officiel en préfecture).

Ainsi le taux de 400 francs est applicable pour les permis de construire délivrés du 15 au 31 décembre 2000, sur les territoires des communes suivantes :

Département des Yvelines :

Achères, Aubergenville, Carrières-sous-Poissy, Chanteloup-les-Vignes, Fontenay-le-Fleury, Guyancourt, Houilles, Limay, Mantes-la-Jolie, Mantes-la-Ville, Les Mureaux, Plaisir, Saint-Cyr-l’Ecole, Sartrouville, Trappes, Verneuil-sur-Seine, Villepreux.

Département des Hauts-de-Seine :

Bagneux, Châtenay-Malabry, Colombes, Gennevilliers, Malakoff, Nanterre, Villeneuve-la-Garenne.

Pour les permis de construire délivrés au cours de l’année 2001, le taux de 400 francs est substitué aux taux normalement applicable sur les territoires des communes suivantes :

Département des Yvelines :

Achères, Aubergenville, Carrières-sous-Poissy, Chanteloup-les-Vignes, Fontenay-le-Fleury, Guyancourt, Houilles, Limay, Mantes-la-Jolie, Mantes-la-Ville, Les Mureaux, Plaisir, Saint-Cyr-l’Ecole, Sartrouville, Trappes, Verneuil-sur-Seine, Villepreux.

Département des Hauts-de-Seine :

Bagneux, Châtenay-Malabry, Colombes, Gennevilliers, Malakoff, Nanterre, Villeneuve-la-Garenne.

TITRE II

RÉFORME DES PARTICIPATIONS D’URBANISME

La réforme des participations d’urbanisme, affectées au financement des équipements publics induits par le développement urbain, résulte des articles suivants de la loi SRU :

Chapitre Ier

Contribution des constructeurs ou lotisseurs pour le financement des équipements publics en ZAC

Les modalités de prise en charge, par l’aménageur ou par les constructeurs et les lotisseurs, du coût des équipements publics d’une ZAC sont désormais définies à l’article L. 311-4 du code de l’urbanisme et non plus à l’article L. 311-4-1. Le texte législatif, intégralement transféré, est complété par un nouvel alinéa. L’article L. 311-4 nouveau est ainsi rédigé :

« Art. L. 311-4 : Il ne peut être mis à la charge de l’aménageur de la zone que le coût des équipements publics à réaliser pour répondre aux besoins des futurs habitants ou usagers des constructions à édifier dans la zone.

Lorsque la capacité des équipements programmés excède les besoins de l’opération, seule la fraction du coût proportionnelle à ces besoins peut être mise à la charge de l’aménageur.

Lorsqu’un équipement doit être réalisé pour répondre aux besoins des futurs habitants ou usagers des constructions à édifier dans plusieurs opérations successives devant faire l’objet de zones d’aménagement concerté ou de programmes d’aménagement d’ensemble, la répartition du coût de cet équipement entre différentes opérations peut être prévue dès la première, à l’initiative de l’autorité publique qui approuve l’opération.

Lorsqu’une construction est édifiée sur un terrain n’ayant pas fait l’objet d’une cession, location ou concession d’usage consentie par l’aménageur de la zone, une convention conclue entre la commune ou l’établissement public de coopération intercommunale et le constructeur précise les conditions dans lesquelles celui-ci participe au coût d’équipement de la zone. La convention constitue une pièce obligatoire du dossier de permis de construire ou de lotir. »

En application des dispositions de l’article 1585-C-1° du code général des impôts, les constructions édifiées dans les ZAC sont, sauf lorsque l’aménageur ne supporte pas le coût du minimum des équipements publics prévus à l’article 317 quater de l’annexe II au code général des impôts, exemptés de la taxe locale d’équipement.

Le nouvel article L. 311-4 du code de l’urbanisme met fin à une situation paradoxale : jusqu’à l’intervention de la loi SRU, aucune disposition législative ne permettait d’imposer au bénéficiaire d’un permis de construire édifiant une construction sur un terrain non acquis à l’aménageur de participer au coût des équipements de la ZAC, sauf lorsque la ZAC était couverte par un programme d’aménagement d’ensemble (PAE).

Dorénavant, cette participation au financement est obligatoire : les permis de construire ou les autorisations de lotir ne pourront pas être obtenues sans l’acceptation préalable, par le pétitionnaire, d’une convention précisant les conditions de sa participation au coût des équipements publics de la ZAC qui profitent à son opération.

Cette nouvelle disposition ne remet pas en cause le dispositif du dernier alinéa de l’article L. 332-9 qui, dans le cas d’une ZAC couverte par un PAE, précise que les constructions édifiées dans la ZAC ne sont pas soumises à la participation du PAE, dès lors que le propriétaire du terrain s’est engagé par convention à participer à la réalisation de la ZAC.

Section 1

Objet de la convention préalable à la délivrance des permis de construire ou des autorisations de lotir

La convention détermine, en fonction du nombre de mètres carrés hors œuvre nette dont l’édification est projetée par le pétitionnaire, le montant et les conditions de paiement de la participation au financement des équipements publics. Elle n’a pas pour objet de déterminer de façon contractuelle la constructibilité du terrain, qui résulte notamment des règles du plan local d’urbanisme.

Conformément aux dispositions du premier alinéa de l’article L. 311-4, ces conventions précisent les modalités de la participation du constructeur ou du lotisseur au coût du programme des équipements publics de la ZAC, dans la mesure où ceux-ci sont destinés à satisfaire les besoins des futurs habitants ou usagers des constructions à édifier dans la zone.

Ces conventions constituent une pièce obligatoire de la demande de permis de construire ou d’autorisation de lotir. En l’absence de convention préalablement acceptée, les autorisations précitées ne pourront pas être délivrées. Cependant, cette disposition ne permet pas légalement à la puissance publique d’interdire au propriétaire de réaliser une opération conforme au plan local d’urbanisme en refusant de lui proposer une convention.

Section 2

Règle de non-cumul

Le principe jurisprudentiel de non-cumul entre les financements d’équipements publics obtenus de l’aménageur en ZAC et les autres régimes de participations exigibles des lotisseurs ou des constructeurs est applicable. Ainsi, les participations permettant d’obtenir le financement de certains des équipements inclus dans les programmes de ZAC ne pourront pas être exigées des lotisseurs ou des constructeurs qui contribuent au financement des équipements publics sur la base de la convention acceptée préalablement à la délivrance des autorisations sollicitées.

Par exemple, la prise en charge d’une partie quelconque du financement du réseau public d’assainissement, nécessaire au fonctionnement de la ZAC écarte l’exigibilité de la participation pour raccordement à l’égout définie à l’article L. 1331-7 du code de la santé publique, tant des lotisseurs (cf. le régime de participation forfaitaire définie à l’article L. 332-12 du code de l’urbanisme) que des constructeurs.

Section 3

Parties à la convention

L’article L. 311-4 prévoit expressément que la convention doit être établie entre :

- - d’une part, le demandeur d’une autorisation de lotir ou d’un permis de construire ;

- - d’autre part, la commune ou l’établissement public de coopération intercommunal compétent en matière de ZAC.

Si la ZAC a été créée à l’initiative d’une personne publique autre que la commune ou l’établissement public de coopération intercommunal compétent, il appartient à cette personne publique de passer un accord avec la commune ou l’EPCI sur les clauses qui seront éventuellement incluses dans les conventions. Dans la pratique, il faut noter que de telles ZAC sont rarement créées avant que la personne publique qui en prend l’initiative ou son aménageur ne disposent de la maîtrise foncière.

Lorsque la ZAC est réalisée par un aménageur public ou privé, celui-ci n’est pas partie à la convention avec les propriétaires de terrains non acquis par l’aménageur. Si ce dernier ne dispose pas de la maîtrise de la totalité des terrains, la convention d’aménagement peut prévoir les clauses qui seront éventuellement incluses dans les conventions contractées avec les demandeurs de permis de construire ou d’autorisations de lotir.

La loi n’exclut pas que la commune impose, dans les conventions qu’elle conclut avec les constructeurs ou lotisseurs, que tout ou partie des participations seront versées directement à l’aménageur.

Section 4

Garanties des lotisseurs et des constructeurs

Le régime de garanties légales de l’article L. 332-30, modifié, du code de l’urbanisme dont bénéficient tous les débiteurs de participations d’urbanisme est applicable à la convention conclue en application de l’article L. 311-4.

1° Publicité des conventions.

Les conventions précitées doivent être inscrites sur le registre mis, en mairie, à la disposition du public, par application des articles L. 332-29 et R. 311.20, R. 332-41 et R. 332-42 du code de l’urbanisme.

2° Action en répétition.

Les sommes excédant les possibilités de financement prévues au premier alinéa de l’article L. 311-4 sont réputées sans cause et peuvent faire l’objet d’action en restitution des lotisseurs, des constructeurs ou des acquéreurs successifs des constructions réalisées, dans les conditions fixées à l’article L. 332-30 du code de l’urbanisme.

L’exercice éventuel de l’action en répétition des sommes indues, prévue à cet article, ne peut être exercé qu’à l’encontre de la commune ou de l’EPCI compétent.

Chapitre II

Participation pour non-réalisation d’aires de stationnement (PNRAS)

Les articles 34 et 98 de la loi SRU réforment les règles relatives aux obligations de réalisation de places de stationnement dans les opérations de constructions.

Section 1

Champ d’application de la participation pour non-réalisation d’aires de stationnement

La mise en œuvre de cette participation est possible sur les territoires couverts par un document d’urbanisme : à savoir les plans locaux d’urbanisme (y compris les anciens POS et les anciens PAZ devenus PLU le 1er avril 2001) et les plans de sauvegarde et de mise en valeur.

Instaurée par délibération du conseil municipal, son exigibilité résulte, comme par le passé, de l’impossibilité technique, pour les pétitionnaires, de réaliser un nombre de place de stationnement en conformité avec les prescriptions des documents d’urbanisme sur le terrain d’assiette de la construction ou dans son environnement immédiat (dans l’hypothèse où le PLU ou le PSMV ne l’interdirait pas).

Section 2

Augmentation du montant plafond de la participation

Les communes peuvent fixer le montant de la participation due, par place manquante, dans la limite de 80 000 francs.

Règle d’actualisation :

Cette valeur maximum est fixée au 13 décembre 2000 (date de promulgation de la loi SRU), et non plus par référence à l’indice du coût de la construction du 4e trimestre 1985. Elle est actualisée au 1er novembre de chaque année en fonction de l’évolution de l’indice du coût de la construction publié par l’Institut national de la statistique et des études économiques.

Section 3

Nature des obligations de réalisation des places de stationnement

I. - LE DROIT COMMUN

Réalisation sur le terrain d’implantation, ou sur un terrain situé dans l’environnement immédiat.

Au sens des dispositions de l’article L. 421-3 modifié, les constructeurs sont tenus de respecter les dispositions de l’article 12 des documents d’urbanisme quand elles imposent la réalisation de place de stationnement. Ces obligations visent la réalisation, sur le terrain d’implantation des projets de construction ou, comme l’admettait déjà la doctrine administrative, sur un terrain situé dans l’environnement immédiat et dont le constructeur justifie avoir la jouissance, d’un nombre de places de stationnement calculé par application des critères fixés dans les documents d’urbanisme.

Les places de stationnement à réaliser relèvent de la même maîtrise d’ouvrage que celle de l’opération en projet. Elles en constituent des annexes ayant la nature d’équipements propres au sens de l’article L. 332-15 du code de l’urbanisme.

II. - EN CAS D’IMPOSSIBILITÉ, DEUX SOLUTIONS DE REMPLACEMENT

Lorsqu’un document d’urbanisme impose l’obligation de réaliser des places de stationnement, le constructeur ne peut pas se soustraire à cette obligation en l’absence d’impossibilité d’ordre technique, urbanistique ou architecturale qui ne lui sont pas imputables.

Lorsqu’il justifie de l’impossibilité de pouvoir réaliser le nombre de places résultant des dispositions du document d’urbanisme sur le terrain d’implantation ou à proximité immédiate, le constructeur peut être réputé y satisfaire par le recours à des solutions de remplacement prévues par l’article L. 421-3 : à savoir l’obtention d’une concession à long terme dans un parc public de stationnement existant ou en cours de réalisation ou l’acquisition de places dans un parc privé de stationnement existant ou en cours de réalisation.

Ce n’est que lorsque le constructeur justifie qu’il ne peut mettre en œuvre aucune des solutions ci-dessus qu’il peut être tenu, en lieu et place, de verser la participation, si celle-ci a été instaurée.

De même, la commune ou l’EPCI compétent ne peuvent pas dispenser le constructeur de ses obligations au motif qu’ils préfèrent recevoir la participation.

III. - LA PARTICIPATION FINANCIÈRE, ULTIME ALTERNATIVE

La mise en œuvre de la participation financière est subordonnée à l’existence d’une délibération du conseil municipal ou de l’organe délibérant de l’établissement public de coopération intercommunal compétent. Par application des dispositions de l’article L. 332-13, dans sa rédaction issue de l’article 47 de la loi SRU, un EPCI compétent pour la réalisation des parcs de stationnement public est compétent de plein droit pour instaurer la participation.

En l’absence d’instauration de la participation et dès lors que les empêchements de réaliser les places de stationnement ne peuvent pas être couverts par l’une des solutions de remplacement, les autorisations sollicitées ne peuvent être que refusées.

1° Champ d’application territorial de la participation.

La participation, si elle est établie, est applicable sur tout le territoire de la commune. Néanmoins, selon les choix de son projet d’aménagement et de développement durable ou selon les orientations du plan de déplacement urbain, la collectivité locale peut ne pas imposer, dans certains secteurs, la réalisation d’aires de stationnement.

A l’inverse, dans des secteurs où le stationnement résidentiel poserait de graves problèmes de sécurité ou d’utilisation de la voie publique, l’autorité compétente peut, sous le contrôle du juge de l’excès de pouvoir, refuser un permis de construire au motif que l’insuffisance des places de stationnement ne peut être compensée par le paiement d’une participation.

2° Montant de la participation.

La délibération doit fixer le montant de la participation exigible par place manquante qui est unique pour tout le territoire communal. Ce principe d’unicité du montant de la participation par place manquante constitue désormais une règle d’égalité sur l’ensemble du territoire communal face à l’obligation de réaliser des places de stationnement.

Les montants exigibles par place manquante sont fixés dans la limite du plafond de 80 000 francs (cf. § b ci-avant).

Les délibérations de l’espèce entrent en vigueur dans les conditions de droit commun. Pour permettre l’exigibilité de la participation, ces délibérations doivent être exécutoires à la date de délivrance des autorisations de construire. Par ailleurs, elles ne peuvent pas avoir d’effet rétroactif.

3° Prescription de la participation dans les autorisations d’occuper le sol.

La participation, son mode de calcul et l’indication de son montant global doivent être prescrits dans les autorisations d’occuper le sol, dans les conditions définies aux articles L. 332-28 et L. 332-12 du code de l’urbanisme.

4° Exception à la règle de non-cumul.

Le droit des participations d’urbanisme est notamment régi par le principe selon lequel, pour un même équipement, une seule participation peut être obtenue de l’ensemble des opérateurs concourant à la réalisation des projets de constructions.

L’application de ce principe doit être écarté en matière de PNRAS, le cas échéant exigée des opérations de constructions réalisées dans un PAE ou dans une ZAC : alors même que le programme d’équipements publics de la ZAC ou du PAE prévoirait notamment la réalisation d’un parc public de stationnement public rendu nécessaire pour satisfaire les besoins des habitants ou usagers des constructions attendues dans ces opérations d’aménagement d’ensemble, la PNRAS peut être exigée, dès lors que le plan local d’urbanisme aurait néanmoins imposé la réalisation d’aires de stationnement propres aux constructions.

En effet, l’exigibilité de la PNRAS résulte de l’impossibilité dans laquelle se trouve un constructeur de réaliser des places « privées » constituant des équipements propres de son projet de construction.

L’application systématique de la règle de non-cumul au motif qu’il participe au financement du parc public de stationnement du PAE ou de la ZAC lui procurerait un avantage indu par rapport aux autres constructeurs qui réalisent leurs équipements propres de stationnement en conformité avec les dispositions d’urbanisme en vigueur.

Par la présente sont rapportés les paragraphes 1.1 à 1.3 et 2.1 à 2.3 de la circulaire n° 78-163 du 29 décembre 1978 relative à la PNRAS BO.MET n° 79/3.

Chapitre III

Participation pour voie nouvelle et réseaux (PVNR)

L’article 46 de la loi SRU réforme profondément le régime des participations destinées au financement des voies et réseaux d’infrastructure immédiatement rendus nécessaires par le développement ou par des opérations de réaménagement urbains.

L’article précité, d’une part abroge le régime de la participation pour le financement des SPIC et d’autre part, instaure un nouveau régime de participation pour le financement des voies nouvelles et des réseaux.

Cette réforme s’inscrit dans les objectifs de la loi tendant à donner aux collectivités locales tous les moyens pour maîtriser leur développement urbain et rationaliser la consommation de leurs espaces urbanisables en conformité, notamment, avec les orientations de leurs documents d’urbanisme en vigueur.

Jusqu’à l’entrée en vigueur de la présente réforme, le régime antérieur des participations ne permettait pas aux communes de partager les coûts d’équipements publics d’infrastructure de voirie et des réseaux d’accompagnement entre plusieurs opérations de construction appelées à en profiter.

Seule une contribution pouvait être obtenue de la première opération rendant nécessaire la création ou l’extension des équipements des services publics industriels et commerciaux (art. L. 332-1-2° d du code de l’urbanisme). Aucun financement ne pouvait être demandé des bénéficiaires de raccordements ultérieurs sur les équipements concernés. Ces modalités de financement ne pouvaient, par ailleurs, être mises en œuvre que pour le financement des réseaux de distribution de l’eau potable, de l’électricité, du gaz et des réseaux d’assainissement. Ce dispositif inéquitable, d’application très complexe et source de contentieux fortement préjudiciables pour les budgets publics concernés, est abrogé. Les motivations et conséquences de l’abrogation de la participation pour le financement des équipement des SPIC sont analysées dans le chapitre IV ci-après.

Le nouveau régime de contribution offre aux communes une modalité de financement juridiquement innovante, et cohérente, de l’ensemble des équipements publics d’infrastructure immédiatement nécessaires à l’accueil de nouvelles constructions sur des terrains constructibles, mais non encore construits. Ces nouvelles modalités de financement sont définies par les nouveaux articles L. 332-11-1 et L. 332-11-2 ajoutés au code de l’urbanisme.

La participation pour création de voie nouvelle et des réseaux (PVNR) organise une exacte péréquation des coûts d’équipements publics, non plus entre les constructions édifiées, mais entre les propriétés foncières nouvellement desservies en équipements publics.

Enfin, à la différence de tous les autres régimes de participation d’urbanisme, elle peut être obtenue, par voie de convention, dans des conditions fixées par la loi, des propriétaires fonciers, avant même la délivrance des autorisations d’occuper le sol. Cette possibilité de financement conventionnel - prohibé depuis 1967 - constitue, à tous égard une avancée juridique majeure.

Par sa souplesse de mise en œuvre, alliée à la possibilité d’obtenir un préfinancement des propriétaires fonciers, la PVNR devrait rapidement se révéler être, dans la pratique, un réel outil d’aménagement, pour toutes les communes, indépendamment de l’importance de leur taille ou de leur population. En effet ce régime de contribution assure les budgets locaux de la couverture de tout ou partie du coût de mise en place des équipements d’infrastructure de base, toujours préalablement nécessaires à l’édification de nouvelles constructions.

Sous réserve de la conduite des réflexions utiles sur l’évolution urbaine d’une fraction de territoire et de l’adaptation éventuellement nécessaire des documents d’urbanisme, cette modalité de financement devrait très rapidement suppléer aux insuffisances des règles antérieures.

Section 1

Instauration de la PVNR

1° Autorité compétente :

La participation est instaurée par délibération du conseil municipal (art. L. 332-11-1 du code de l’urbanisme).

Cette compétence pour mettre en place le régime de participation ne signifie pas pour autant que la voirie et les réseaux à financer doivent exclusivement relever de la maîtrise d’ouvrage communale.

La PVNR peut être mise en œuvre alors même que les équipements relèvent de la compétence d’une autre collectivité locale ou font l’objet d’une délégation de maîtrise d’ouvrage. Dans ces situations, la commune compétente pour instaurer la participation doit, préalablement s’assurer de l’accord préalable de chacun des maîtres d’ouvrage concernés par la réalisation et le financement de la voie nouvelle en projet.

2° Coopération intercommunale :

a) Compétence de plein droit

L’article L. 332-13 du code de l’urbanisme (modifié en ce sens par l’article 47 de la loi SRU) transfère, de plein droit, la compétence d’instauration des différents régimes de participations aux établissements publics de coopération intercommunale ou syndicats mixtes compétents pour réaliser l’ensemble des équipements donnant lieu à participation. Dans ce cas, c’est l’organe délibérant du groupement compétent qui délibère pour instaurer la participation. Son produit constitue une recette de l’EPCI ou du syndicat.

En matière de PVNR, la commune conserve sa compétence d’instauration dès lors :

- - qu’un seul des équipements constitutifs de la voie nouvelle relève de la maîtrise d’ouvrage communale ;

- - ou que la maîtrise d’ouvrage de l’ensemble des équipements constituant la voie nouvelle demeure partagée entre plusieurs EPCI ou syndicats.

b) Compétence du fait des statuts

Les communes peuvent confier à un établissement public leur compétence pour instituer la PVNR alors même que ce dernier ne serait pas compétent pour réaliser l’ensemble des équipements publics constitutifs de la voie nouvelle. Cette compétence doit figurer expressément dans les statuts de l’établissement public.

3° Portée des délibérations instaurant la PVNR :

La mise en place de la PVNR appelle deux types de délibérations : d’une part une délibération instaurant le principe de son exigibilité sur l’ensemble du territoire de compétence de l’autorité compétente et, d’autre part, des délibérations spécifiques pour organiser le régime de répartition de chaque voie nouvelle et voie assimilée réalisée pour desservir de nouveaux terrains constructibles.

a) Délibération portant instauration du principe de la participation

La participation est instaurée sur l’ensemble du territoire communal.

Cette délibération a pour effet de placer toutes les créations de voies nouvelles et assimilées dans le champ d’application de la participation.

b) Délibérations spécifiques pour chaque voie nouvelle

Des délibérations postérieures à la délibération instaurant le principe de la participation doivent être prises pour fixer la part du coût des travaux de chaque voie nouvelle mise à la charge des propriétaires fonciers (art. L. 332-11-2, in fine).

Lorsque tous les équipements ne seront pas réalisés par la commune ou l’EPCI, ces derniers devront se mettre d’accord, le cas échéant dans une convention particulière, avec les maîtres d’ouvrages, dans les mêmes conditions que pour l’aménagement d’une ZAC ou d’un PAE. De ce point de vue, un secteur aménagé et financé par la PVNR est totalement comparable à une ZAC de petite taille ou un PAE.

Section 2

Notion de voie nouvelle

La notion de voie nouvelle doit être appréciée en fonction de sa nature juridique et de la maîtrise d’ouvrage dont elle relève, puis essentiellement, en raison de sa capacité à desservir des terrains constructibles.

Nature juridique : la voie nouvelle pouvant donner lieu à participation est une voie publique. Le régime de la PVNR est inséré dans la liste du 2° de l’article L. 332-6-1 du code de l’urbanisme qui détermine les contributions destinées à financer des équipements publics.

Maîtrise d’ouvrage : les règles relatives à la compétence pour instaurer la participation n’ont pas pour effet de limiter le champ d’application du régime de la PVNR pour le seul financement des voies publiques communales ou de celles relevant de la compétence de syndicats ou d’EPCI exclusivement compétents. Ainsi la participation peut, par exemple, être mise en œuvre pour associer les propriétaires fonciers au financement des surcoûts d’aménagement en voie urbaine d’une voie départementale, destinés à permettre l’implantation de nouvelles constructions.

1° Voie nouvelle :

La PVNR peut, en premier lieu, être mise en œuvre pour la création, stricto sensu, d’une nouvelle voie et des équipements d’infrastructure qu’elle doit comporter pour permettre l’implantation de nouvelles constructions.

2° Opérations assimilées à une création de voie nouvelle :

Comme l’ont précisé les débats parlementaires, la participation peut être mise en œuvre lorsqu’une voie préexistante (chemin rural ou route déjà ouverts à la circulation publique par exemple) doit être aménagée en voie urbaine publique pour permettre l’implantation de nouvelles constructions. Les travaux d’aménagement pouvant donner lieu à participation sont ceux rendus nécessaires (dans leur nature et dans leur coût) pour satisfaire les besoins des habitants ou usagers des nouvelles constructions que les aménagements décidés par la commune permettront d’édifier. Il en va notamment ainsi des travaux spécifiques de voirie : élargissement et aménagement de trottoirs, plantations, aires de stationnement, installation de l’éclairage public en fonction de la façon dont les voies urbaines publiques sont traitées sur l’ensemble du territoire communal.

Les travaux de réaménagement de la voie publique sont en premier lieu nécessaires pour mettre en œuvre la PVNR. Des travaux limités au financement d’extension ou de renforcement des seuls réseaux d’infrastructure n’entrent pas dans le champ d’application de la participation.

Section 3

Equipements constitutifs de la voie nouvelle

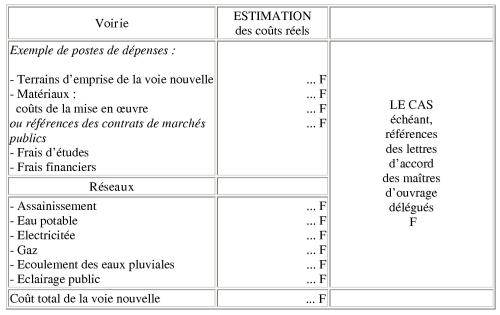

L’article L. 332-11-1 du code de l’urbanisme fixe la liste exhaustive des dépenses d’équipements pouvant donner lieu à participation. La participation peut couvrir tout ou partie des coûts induits par la création d’une nouvelle voie publique destinée à permettre l’implantation de nouvelles constructions. Elle porte sur l’ensemble des éléments constitutifs, à réaliser, de la voie nouvelle :

Equipement de voirie : le coût de la voie proprement dite, notamment les frais d’étude, d’acquisition des terrains d’emprise de la voie, les coûts des matériaux et de leur mise en œuvre et les éventuels frais financiers.

Equipements en réseau : la loi fixe de façon exhaustive la nature des équipements en réseaux dont les coûts de réalisation peuvent être pris en charge dans la PVNR. Il s’agit des équipements constituant :

- - le dispositif d’écoulement des eaux pluviales ;

- - le réseau d’éclairage public ;

- - le réseau d’eau potable ;

- - le réseau d’électricité ;

- - le réseau de gaz ;

- - le réseau d’assainissement.

Cette liste limitative exclut les coûts de tous les autres équipements publics d’infrastructure tels que, par exemple, des moyens de lutte contre l’incendie (en dehors du réseau d’eau proprement dit), des réseaux de télécommunication ou de chauffage urbain, etc. Elle prohibe également le financement d’équipements publics de superstructure, crèches, écoles ou salles de sports par exemple.

Ces équipements ne peuvent être financés que par le recours aux procédures des programmes d’aménagement d’ensemble (art. L. 332-9 du CU) ou de ZAC (art. L. 311-4 du CU).

Les demandes de PVNR abusives sont sujettes à répétition dans les conditions prévues, aux articles L. 332-28 à L. 332-30 du CU, pour l’ensemble des contributions d’urbanisme.

Section 4

Règles de répartition des coûts de la voie nouvelle et des réseaux

La loi SRU introduit un nouveau principe en matière de contributions d’urbanisme, en organisant un dispositif de contribution à la charge des propriétés foncières pour lesquelles les équipements publics d’infrastructure sont mis en place par la collectivité locale.

La délibération déterminant les modalités de répartition des coûts d’une voie nouvelle doit donc indiquer les terrains auxquels elle s’applique, fixer la part du coût mis à la charge de l’ensemble des propriétaires et préciser le mode de répartition de la part précitée entre les différentes parcelles de terrain.

I. - DÉTERMINATION DU MONTANT DE LA PARTICIPATION PAR MÈTRE CARRÉ DE TERRAIN

La loi fixe un périmètre d’exigibilité de la participation auquel il convient de se référer pour déterminer le montant de la participation par mètre carré de terrain. Ce périmètre englobe toutes les parcelles ou fractions de parcelles de terrain situées à moins de quatre-vingts mètres de la voie publique dont la réalisation permet l’implantation de nouvelles constructions. Ces parcelles supporteront le coût de la voie qui les dessert. Ce principe n’exclut pas que le coût de la voie qui sera supporté par ces propriétés prenne en compte, de manière accessoire, le coût d’un tronçon limité qui traverserait un secteur inconstructible, notamment exposé à des risques.

Ainsi, le champ territorial de la participation englobe tout à la fois les terrains constructibles et les terrains non constructibles compte tenu des dispositions d’urbanisme en vigueur.

II. - DÉTERMINATION DES TERRAINS ASSUJETTIS AU VERSEMENT DE LA PARTICIPATION

La participation est assise sur la partie des parcelles cadastrales faisant l’objet de la demande de permis de construire (ou d’une des autorisations mentionnées à l’article L. 332-12) située à moins de 80 mètres de la voie. La distance de 80 mètres est décomptée à partir de la limite du terrain d’emprise de la voie selon la longueur mesurée à la surface du terrain ; il n’y a pas lieu pour un terrain en pente de calculer les 80 mètres horizontalement et des les reporter en projection. Exigée une seule fois, lors du premier permis de construire, elle est donc calculée sur l’ensemble de la surface des terrains précités retenus pour l’implantation du projet de construction, alors même que la totalité des possibilités de construire ne serait pas mise en œuvre.

Ce mode de répartition du coût de la voie nouvelle conduit d’une part à déterminer les terrains placés dans le champ d’application de la participation et, d’autre part, ceux qui en sont exclus.

1° Terrains placés dans le champ de la participation :

Les terrains placés dans le champ de la participation, compris à moins de 80 mètres de la voie nouvelle, sont les suivants :

- a) Les terrains nus : il s’agit des parcelles non construites qui jouxtent la voie nouvelle ou celles enclavées mais comprises dans la limite des 80 mètres précités qui pourront accéder à la voie nouvelle par l’exercice du droit de passage défini aux articles 682 et suivants du code civil ;

- b) Terrains assimilés aux terrains nus : il s’agit de terrains supportant des constructions destinées à être démolies ou de terrains insuffisamment bâtis.

Terrains supportant des constructions à démolir : pour que de tels terrains soient légalement placés dans le champ d’application de la participation, il doit être établi que la destination antérieure des constructions existantes appelées à être démolies ne nécessitait pas le bénéfice de la voirie urbaine et des réseaux en projet. Exemples : terrains sur lesquels sont implantés d’anciens bâtiments d’exploitation commerciale, industrielle ou agricole, ou des carcasses de constructions inachevées, ou des bâtiments en état de ruines.

Terrains insuffisamment bâtis : il s’agit des terrains supportant déjà des constructions, mais insuffisamment desservis par les voies et réseaux, où l’édification de nouvelles constructions est subordonnée par le plan local d’urbanisme à la réalisation préalable de la nouvelle voie publique.

Des terrains de cette nature sont placés dans le champ de la participation lorsqu’il est établi soit que les constructions existantes ne nécessitaient pas, pour l’usage auquel elles sont destinées, le bénéfice d’équipement de voirie publique, soit que les équipements publics préexistants ont été dimensionnés pour satisfaire leurs seuls besoins et ceux d’autres constructions dispersées. Pour ces terrains, l’édification de constructions supplémentaires doit donc être subordonnée à la mise en place de nouveaux équipements publics de voirie et réseaux. Il en sera notamment ainsi si la commune décide d’aménager, pour la rendre constructible selon un plan cohérent, une zone naturelle ayant fait l’objet de constructions diffuses.

(pour les modalités de détermination de la surface des terrains insuffisamment bâtis, cf. ci-dessous section 5-I).

2° Terrains exclus du champ d’application de la participation :

Le coût de la voie nouvelle est réparti, au sens de l’article L. 332-11-1 du CU, au « prorata de la superficie des terrains nouvellement desservis ». Ne sont donc pas assujettis :

- a) Les terrains déjà construits, lorsque les constructions existantes n’ont pas vocation à être reconstruites ou dont la reconstruction ne nécessiterait pas le bénéfice de l’ensemble des équipements de la voie nouvelle ;

- b) Les terrains nus constructibles desservis en équipements publics de voirie et réseaux, lorsque les équipements publics qui les desservent sont suffisants pour accueillir de nouvelles constructions ;

- c) Les terrains compris dans les périmètres de deux voies nouvelles. Lorsqu’un terrain est placé à moins de 80 mètres de deux voies nouvelles, la participation exigible est celle afférente à la fraction de terrain par laquelle le projet de construction accède à l’une des nouvelles voies publiques. En tout état de cause, pour un même mètre carré, il ne peut être exigé qu’un seul montant de participation ;

- d) Les terrains non constructibles, dès lors qu’il n’existera pas de possibilité de délivrer des autorisations constituant le fait générateur de la participation. Si la constructibilité est ultérieurement reconnue et que la voie a été effectivement dimensionnée pour desservir les terrains concernés, la PVNR deviendra exigible lors de la délivrance des autorisations d’occuper le sol.

IV. - Part du coût de la voie nouvelle mise à la charge des propriétaires fonciers

L’article L. 332-11-1 permet au conseil municipal de mettre à la charge des propriétaires fonciers la totalité ou seulement une partie du coût de la voie nouvelle et des réseaux réalisés, pour permettre la réalisation de nouvelles constructions. La délibération spécifique pour chaque voie nouvelle doit donc fixer la part du coût de la voie et des réseaux dont la prise en charge sera demandée aux propriétaires fonciers.

Le coût des investissements s’entend toutes taxes comprises, déduction faite des subventions éventuellement obtenues par la collectivité ou l’établissement public.

Deux types de situations peuvent justifier une prise en charge partielle du coût de la voie par les propriétaires fonciers :

- - la voie et les réseaux sont dimensionnés pour satisfaire des besoins supérieurs à ceux strictement engendrés par les futures constructions pouvant être réalisées dans la limite de 80 mètres ;

- - la commune peut décider de faciliter la réalisation des opérations de construction en ne mettant à la charge des propriétaires qu’une partie des coûts de la voie et des réseaux. En équité, la réfaction décidée à ce titre devrait être uniforme sur l’ensemble d’un même territoire communal (ou du groupement de communes compétent). Des modalités particulières peuvent toutefois être définies pour chaque voie, sous réserve qu’un intérêt public le justifie.

V. - Mode de répartition du coût de la voie nouvelle entre les propriétaires fonciers

L’article L. 332-11-1 prévoit, dans son 2e alinéa, que le coût de la voie nouvelle ou, selon la décision du conseil municipal, la part de ce coût, est mis à la charge des propriétaires au prorata de la superficie des terrains nouvellement desservis, éventuellement pondéré des droits à construire lorsqu’un COS est institué.

1° Parcellaires situés dans des zones sans COS :

Le coût de la voie est exclusivement réparti au prorata de la superficie des terrains compris dans les zones de 80 mètres riveraines de la voie nouvelle. La délibération doit préciser le montant de participation exigible par mètre carré de terrain.

2° Parcellaires situés dans des zones dotées de COS :

Le coût de la voie est réparti au prorata de la surface hors œuvre nette (SHON) potentiellement réalisable et résultant de l’application des coefficients d’occupation des sols prévus par les documents d’urbanisme en vigueur. La délibération doit préciser le montant de la participation exigible par mètre carré de terrain, pondéré par l’application du COS. La SHON potentielle est constituée du produit du COS fixé pour la zone multipliée par la superficie du terrain d’implantation des projets de construction.

Exemples d’application

1. Périmètre de voie nouvelle ne comportant que des terrains constructibles

Coût de la voie et des réseaux 6 000 000 francs ; surface totale des terrains ouverts à l’urbanisation par la création de la voie nouvelle : 60 000 mètres carrés.

Détermination du montant de participation par mètre carré de SHON potentielle :

Coût de la voie et des réseaux : total SHON potentielle, soit : 6 000 000 : 48 000 = 125 francs par mètre carré de SHON.

Lors des études de mise en œuvre de la PVNR, il convient d’éviter de définir des périmètres d’exigibilité de la participation comportant à la fois des zones sans COS et des zones dotées de COS. De telles situations seraient de nature à provoquer de très fortes iniquités entre les différentes propriétés foncières. Pour éviter les difficultés de cette nature, il importe d’élaborer des projets de voie nouvelle correspondant à des tranches fonctionnelles à l’intérieur desquelles la constructibilité des terrains est homogène.

2. Périmètre de voie nouvelle comportant des terrains non constructibles

Coût de la voie et des réseaux : 6 000 000 francs ; surface totale des terrains situés à moins de 80 mètres de la voie : 80 000 mètres carrés, dont superficie totale des terrains ouverts à l’urbanisation par la création de la voie nouvelle : 60 000 mètres carrés ; superficie des terrains classés en zone 5 non constructibles : 20 000 mètres carrés.

Pour le calcul de la PVNR, les terrains compris dans la zone non constructible sont affectés du COS moyen résultant des COS applicables aux terrains compris dans les autres zones du périmètre d’exigibilité de la PVNR. Dans l’exemple, le COS appliqué à la zone 5, non constructible, est de (1,1 + 1 + 0,8 + 0,4)/4 = 0,825.

Les montants de participation calculés pour la zone 5 constituent une partie du coût de la voie nouvelle incombant à la commune. Les sommes correspondantes sont inexigibles des propriétaires fonciers.

VI. - Calcul de la participation

Le montant de la participation est constitué du produit de la surface du terrain d’implantation par le montant de la participation exigible par mètre carré de terrain.

La participation est due alors même que la construction est implantée sur une fraction de parcelle comprise à plus de 80 mètres de la voie nouvelle. Dans ces situations la participation est calculée au prorata de la fraction de la parcelle faisant l’objet de l’autorisation d’occuper le sol, comprise à moins de 80 mètres de la nouvelle voie.

Section 5

Débiteurs de la participation

Le débiteur légal de la PVNR est le propriétaire foncier (art. L. 332-11-1 in fine).

La loi organise deux procédures d’exigibilité de la participation : soit par prescription unilatérale dans les autorisations d’occuper le sol, soit sur la base d’une convention, par un règlement anticipé des propriétaires fonciers.

I. - Exigibilité des propriétaires fonciers lors de la construction d’un premier bâtiment

Ce mode d’exigibilité constitue la règle de droit commun.