DIRECTION DE LA SÉCURITÉ SOCIALE

CIRCULAIRE DSS/SDFSS/5B/N°2003/07 du 7 janvier 2003 relative à la mise en œuvre de l’arrêté du 10 décembre 2002 relatif à l’évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale et de l’arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale.

Date d'application : 1er janvier 2003.

Résumé : L’arrêté du 10 décembre 2002 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale (JO du 27 décembre 2002 pages 21 750 à 21 751) et l’arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale (JO du 27 décembre 2002 pages 21 758 à 21 760) abrogent et remplacent les arrêtés du 9 janvier 1975 et du 26 mai 1975. Ils visent à simplifier la gestion d'un dispositif jugé souvent trop lourd et complexe et à le moderniser en tenant compte notamment des nouvelles formes de travail.

Mots clés : Avantages en nature - frais professionnels - évaluation des avantages en nature - déductions des frais professionnels.

Textes de référence :

Articles L.242-1, R.242-1 du code de la sécurité sociale;

Article 83 et article 5 de l'annexe IV du code général des impôts, tel qu'en vigueur au 31 décembre 2000 ;

Décret n° 86-416 du 12 mars 1986 modifié fixant les conditions et modalités de prise en charge par l’Etat des frais de voyage et de changement de résidence à l’étranger ou entre la France et l’étranger des agents civils de l’Etat et des établissements publics de l’Etat à caractère administratif ;

Décret n° 89-271 du 12 avril 1989 modifié fixant les conditions et les modalités de règlement des frais de déplacement des personnels civils à l’intérieur des départements d’outre-mer, entre la métropole et ces départements, et pour se rendre d’un département d’outre-mer à un autre ;

Décret n° 90-437 du 28 mai 1990 modifié fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements des personnels civils sur le territoire métropolitain de la France lorsqu’ils sont à la charge des budgets de l’Etat, des établissements publics nationaux à caractère administratif et de certains organismes subventionnés.

Textes abrogés :

Arrêté du 9 janvier 1975 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale.

Arrêté du 26 mai 1975 modifié relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale.

Toutes lettres ministérielles relatives exclusivement à ce sujet et notamment celles du :

- - 10 mars 1961 : droit d'option pour l'abattement professionnel,

- - 12 janvier 1967 : droit d'option pour la déduction supplémentaire,

- - 7 mars 1972 : déduction supplémentaire pour frais professionnels; conditions de l'option,

- - 9 mai 1975 : statut au regard de la sécurité sociale de certains avantages spécifiques alloués aux salariés et anciens salariés des établissements de crédit,

- - 21 mai 1976 : limitation de l'abattement supplémentaire pour frais professionnels,

- - 8 août 1977 : indemnités de petit déplacement servies par les entreprises de bâtiment et des travaux publics - Exonération de charges sociales et fiscales,

- - 8 septembre 1977 : avantages en nourriture concernant les éducateurs spécialisés,

- - 3 février 1978 : indemnités de petits déplacement du BTP,

- - 1er mars 1978 : assiette de cotisations de sécurité sociale. Vêtements de travail fournis par les entreprises de bâtiment,

- - 16 août 1978 : situation, au regard de l'assiette des cotisations de sécurité sociale, des vêtements de travail fournis gratuitement à leurs salariés par les entreprises de bâtiment,

- - 5 août 1981 : indemnités d'expatriation versées aux salariés détachés à l'étranger,

- - 17 novembre 1982 : situation au regard de l'assiette de cotisations de sécurité sociale des indemnités de transport allouées aux salariés de la région parisienne pour se rendre de leur domicile à leur lieu de travail,

- - 16 janvier 1984 : situation de la prime de transport de 23 F au regard des cotisations de sécurité sociale,

- - 11 février 1985 : indemnité de casse-croûte aux chauffeurs de transports routiers,

- - 16 novembre 1987 : indemnités de grand déplacement allouées aux artistes en tournée théâtrale ou lyrique,

- - 19 avril 1988 : remboursement des frais professionnels liés à l'expatriation,

- - 6 mai 1988 : définition de l'assiette des cotisations de sécurité sociale,

- - 6 juin 1989 : indemnisations des frais professionnels. Avantages en nature,

- - 30 mars 1992 : statut des allocations et remboursements de frais alloués aux musiciens, chefs d'orchestre, choristes et artistes chorégraphiques lors de leurs déplacements professionnels.

- - 3 décembre 1993 : allocations et remboursements de frais des artistes en déplacement professionnel.

17 juin 1994 : régime social des indemnités attribuées aux agents non titulaires de la fonction publique de l’Etat et de ses établissements publics mutés dans le cadre d’opérations de localisation en province.

SOMMAIRE

Page

I - Champ d'application. 8

II - Les avantages en nature. 9

2-1. Définition 9

2-2. Evaluation 9

2-2-1. Avantage nourriture (article 1er de l'arrêté du 10 décembre 2002) 9

Cas particuliers 10

Titres restaurant 10

Salariés nourris en cantine ou en restaurant d'entreprise ou inter-entreprise, géré ou subventionné par l'entreprise ou le comité d'entreprise 10

Fourniture de repas résultant d'une obligation professionnelle ou pris par nécessité de service 10

2-2-2. Avantage logement (article 2 du même arrêté) 11

Evaluation selon le forfait 11

Evaluation d’après la valeur locative 13

Versement d’une redevance ou d’un loyer par le salarié 14

Cas particuliers 14

2-2-3. Avantage véhicule (article 3 du même arrêté) 15

Dépenses réellement engagées pour le compte du travailleur salarié ou assimilé 15

• cas du véhicule acheté 15

• cas du véhicule loué ou en location avec option d’achat 16 Forfaits relatifs à l’avantage en nature véhicule 16

• cas du véhicule acheté 16

• cas du véhicule loué ou en location avec option d’achat 16

2-2-4. Avantage outils issus des nouvelles technologies d'information et de communication (article 4 du même arrêté) 17

Evaluation sur la base des dépenses réellement engagées 18

Evaluation forfaitaire 18

2-2-5. Evaluations minimales et possibilité de définir des montants supérieurs par accord entre le salarié et l’employeur (article 5 1er alinéa du même arrêté) 18

2-2-6. Les avantages en nature des mandataires sociaux (article 5 2ème alinéa du même arrêté) 19

2-3.- Salariés rémunérés uniquement en avantage en nature. 19

2-4.- Autres avantages qui ne constituent pas des avantages en nature 19

Véhicule mis à disposition pour une utilisation uniquement professionnelle 19

Mise en place d’un transport collectif par l’entreprise 19

Fourniture gratuite ou à tarif préférentiel dont bénéficient les salariés sur les produits et services réalisés ou vendus par l'entreprise 20

Vêtements de travail 20

2-5. CSG - CRDS 20

III - Les frais professionnels. 21

3-1. Définition (article 1er de l'arrêté du 20 décembre 2002) 21

3-2. Evaluation (article 2 du même arrêté) 22

3-2-1. Indemnisation sous la forme des dépenses réellement engagées 22

3-2-2. Indemnisation sur la base d'allocations forfaitaires 22

3-3. Examen de types de frais 23

3-3-1. les indemnités liées à des circonstances de fait entraînant des dépenses supplémentaires de nourriture (article 3 du même arrêté) 23

Frais de repas 23

Indemnité de restauration sur le lieu de travail 23

Indemnité de repas ou de restauration hors des locaux de l'entreprise 24

3-3-2. Indemnités forfaitaires kilométriques (article 4 du même arrêté) 24

3-3-3. Indemnité de grand déplacement (article 5 du même arrêté) 25

3-3-4. Frais engagés par le salarié en situation de télétravail régie par le contrat de travail ou par convention collective ou accord collectif (article 6 du même arrêté) 27

Définition du télétravail 27

• définition 27

• équipements 27

Caractères des frais professionnels pour les dépenses engagées dans le cadre de télétravail 28

3-3-5. Outils issus des nouvelles technologies d'information et de communication (article 7 du même arrêté) 30

3-3-6. Les frais engagés par le salarié dans le cadre de la mobilité (article 8 du même arrêté) 30

3-3-6-1. L’employeur est autorisé à déduire dans la limite d’un forfait les frais suivants engagés par le salarié dans le cadre d’une mobilité professionnelle 31

a) les indemnités destinées à compenser les dépenses d'hébergement provisoire et les frais supplémentaires de nourriture dans l'attente d'un logement définitif 31

b) les indemnités destinées à compenser les dépenses inhérentes à l'installation dans le nouveau logement 31

3-3-6-2. L’employeur peut également déduire certains frais de mobilité sur la seule base des dépenses réellement engagés par le salarié, sous réserve que les dépenses soient justifiées 32

c) les indemnités destinées à compenser les frais de déménagement 32

d) les indemnités destinées à compenser les frais exposés par le salarié envoyé en mission temporaire ou muté en France par les entreprises étrangères et qui ne bénéficie pas du régime de détachement en vertu du règlement CEE/1408/71 ou d’une convention bilatérale de sécurité sociale à laquelle la France est partie et par le salarié d’entreprise française détaché à l’étranger qui continue de relever du régime général 32

e) les indemnités destinées à compenser les frais exposés par le salarié en mission temporaire ou muté de la métropole vers les territoires français situés outre-mer et inversement, ou de l'un de ces territoires vers un autre 32

3-4. Cas particuliers 34

3-4-1. frais de transport domicile - lieu de travail 34

Utilisation des transports en commun 34

Utilisation du véhicule personnel 34

Versement de la prime de transport de 4 euros 35

Indemnités de bicyclette et de vélomoteur 35

3-4-2. Etudiants étrangers effectuant un stage obligatoire dans le cadre de leurs études dans une entreprise française 35

3-4-3. Les frais d'atelier des travailleurs à domicile 35

IV – Déduction forfaitaire spécifique pour frais professionnels. 36

4-1. champ de la déduction forfaitaire spécifique pour frais professionnels 36

4-2. Modalités d’application 37

4-3. Non-cumul de la déduction forfaitaire spécifique pour frais professionnels à moins qu’il n’en ait été disposé autrement en matière fiscale 37

V - Les frais d'entreprise 38

5-1. Définition 38

5-2. Types de frais d’entreprise 39

5-3. Conditions d’exclusion de l’assiette des frais d’entreprise 40

VI – CSG CRDS 41

ANNEXE : liste des professions prévues à l’article 5 de l’annexe IV du code général des impôts en vigueur au 31 décembre 2000 et taux de la déduction forfaitaire spécifique applicable à ces professions 42

L’arrêté du 10 décembre 2002 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale (JO du 27 décembre 2002 pages 21 750 à 21 751) et l’arrêté du 20 décembre 2002 relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale (JO du 27 décembre 2002 pages 21 758 à 21 760) abrogent et remplacent les arrêtés du 9 janvier et du 26 mai 1975.

La présente circulaire vise à présenter et à préciser les dispositions contenues dans ces deux textes. Elle définit en outre certaines modalités de prise en compte de frais ou d'avantages divers.

Une circulaire en préparation présentera et définira les modalités de prise en compte de certains avantages en espèces.

Il est précisé que les montants déterminés en euros sont à leur valeur au 1er janvier 2003, et seront revalorisés chaque année, conformément au taux prévisionnel d’évolution en moyenne annuelle des prix à la consommation de tous les ménages hors les prix du tabac, qui est prévu pour l’année civile considérée, dans le rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au projet de loi de finances et arrondis à la dizaine de centimes d’euros la plus proche. Les montants relatifs à l’avantage en nature logement font l’objet d’une montée en charge progressive (voir 2-2-2) et ne seront revalorisés selon ces dispositions qu’à compter du 1er janvier 2008.

I - Champ d'application des deux arrêtés

Sont concernés par ces nouvelles dispositions tous les travailleurs salariés et assimilés. Dans la présente circulaire, sont désignés comme salariés les travailleurs salariés et assimilés affiliés au régime général au regard des articles L.311-2 et L.311-3 du code de la sécurité sociale.

Les gérants minoritaires de sociétés à responsabilité limitée et de sociétés d'exercice libéral à responsabilité limitée (article L.311-3 11° du code de la sécurité sociale), les présidents directeurs généraux de société anonyme (article L.311-3 12° dudit code), et les présidents et dirigeants de société par actions simplifiées (article L.311-3 23° du même code) ne bénéficient pas du régime des forfaits prévus pour les avantages nourriture et logement et les frais professionnels qui sont dès lors évalués d'après leur valeur réelle.

Les mandataires sociaux titulaires d'un contrat de travail, percevant à ce titre une rémunération distincte de leur mandat et relevant du régime de l’assurance chômage géré par l'UNEDIC peuvent prétendre au titre de leur rémunération résultant du contrat de travail au bénéfice de la déduction de l'assiette des cotisations des allocations forfaitaires pour frais et de l'évaluation forfaitaire des avantages en nature.

Lorsqu’un mandataire social est rémunéré exclusivement au titre de son mandat social par un avantage en nature logement, l’évaluation de l’avantage logement est déterminée d’après la valeur réelle et est soumise aux cotisations patronales.

II - Les avantages en nature

2-1. Définition

Les avantages en nature constituent un élément de la rémunération qui, au même titre que le salaire proprement dit, doit donner lieu à cotisation.

Conformément à l'article L.143-1 du code du travail, le salaire doit en principe être payé en argent, mais il est admis que le salarié puisse également être rémunéré en nature. Cette rémunération peut couvrir l'intégralité de l'activité du salarié, mais en général elle a le caractère d’accessoire du salaire et constitue un avantage en nature.

L'avantage en nature consiste dans la fourniture ou la mise à disposition d'un bien ou service, permettant au salarié de faire l'économie de frais qu'il aurait dû normalement supporter.

2-2. Evaluation

L’arrêté du 10 décembre 2002 prévoit en ses articles 1, 2, 3, et 4 un système de forfaits qui est applicable pour les principaux avantages en nature : nourriture, logement, véhicule et outils issus des nouvelles technologies de l'information et de la communication. Les forfaits déterminés aux articles 3 et 4 sont arrondis à la dizaine de centimes d’euros la plus proche

Dans les autres cas, les avantages en nature sont déterminés par rapport à la valeur réelle conformément aux dispositions de l'article 6 dudit arrêté. Leur montant est arrondi à la dizaine de centimes d’euros la plus proche.

Ces avantages peuvent être consentis à titre gratuit ou moyennant une participation ou une contribution du travailleur salarié ou assimilé.

La participation du salarié ne remet pas en cause les modalités d'évaluation de l'avantage consenti, elle vient seulement minorer la valeur dudit avantage à concurrence de cette participation.

S'agissant des mandataires sociaux limitativement énumérés par l’arrêté, les avantages nourriture et logement attribués au titre de leur mandat sont évalués d'après leur valeur réelle.

L'évaluation de l'avantage en nature d'après la valeur réelle est déterminée sur la base de l'économie réalisée par les salariés en bénéficiant.

Il est également indifférent que l'avantage en nature soit octroyé par l'intermédiaire d'un tiers dès lors que cet octroi est opéré en considération de l'appartenance du salarié à l'entreprise concernée.

Désormais, la référence au minimum garanti (MG) et la distinction entre rémunération supérieure ou inférieure au plafond sont supprimées.

2-2-1. Avantage nourriture (article 1er de l'arrêté du 10 décembre 2002)

Lorsque l'employeur fournit la nourriture, cet avantage est évalué suivant un forfait de 8 euros (en 2003) par jour et la moitié de ce montant pour un repas.

Toutefois, lorsque le salarié est en déplacement professionnel et empêché de regagner sa résidence ou son lieu habituel de travail et qu'il est remboursé intégralement de ses frais professionnels ou que l’employeur paie le repas du salarié directement au restaurateur, le forfait avantage nourriture n'est pas réintégré dans l'assiette de cotisations.

Ainsi, le principe de l'interdépendance des arrêtés relatifs aux avantages en nature et aux frais professionnels, qui conduisait à considérer que la prise en charge par l'employeur des frais professionnels liés à la nourriture constituait un avantage en nature du fait que le salarié était nourri gratuitement par son employeur, ne s’applique plus désormais.

Cas particuliers

Titres restaurant

Conformément aux dispositions de l'article L.131-4 du code de la sécurité sociale, la participation patronale à l'acquisition d'un titre restaurant est exonérée de cotisations de sécurité sociale.

Ainsi la participation de l'employeur à l'acquisition d'un titre restaurant est exonérée de cotisations dans la limite du montant prévu à l'article 81-19° du code général des impôts (4,6 euros), lorsque le montant de cette participation est compris entre 50 et 60% de la valeur du titre restaurant.

En conséquence, lorsque la participation de l'employeur est comprise entre 50 et 60% de la valeur du titre restaurant mais qu'elle est supérieure au montant précité (4,6 euros), il y a lieu de réintégrer dans l'assiette de cotisations la fraction excédant la limite d'exonération.

Lorsque cette participation est supérieure à 60% ou inférieure à 50%, il n'est pas tenu compte de la limite : la totalité de la participation de l'employeur doit être réintégrée dans l'assiette de cotisations.

Salariés nourris en cantine ou en restaurant d'entreprise ou inter-entreprise, géré ou subventionné par l'entreprise ou le comité d'entreprise

La fourniture de repas à la cantine de l'établissement moyennant une participation des salariés constitue un avantage en nature. En effet, cet avantage consenti par l'employeur qui en supporte en partie la charge doit être réintégré dans l'assiette de cotisations pour un montant évalué à la différence entre le montant du forfait avantage nourriture et le montant de la participation personnelle du travailleur salarié ou assimilé.

Toutefois et afin d'éviter les redressements minimes, lorsque la participation du salarié est au moins égale à la moitié du forfait prévu par l’article 1er de l'arrêté, l'avantage nourriture peut être négligé.

Fourniture de repas résultant d'une obligation professionnelle ou pris par nécessité de service

La fourniture de repas résultant d'obligations professionnelles ou pris par nécessité de service prévue conventionnellement ou contractuellement n'est pas considérée comme un avantage en nature et n'est en conséquence pas réintégrée dans l'assiette de cotisations.

Par conséquent sont exclus de l'assiette des cotisations les repas fournis :

- - aux personnels qui, par leur fonction, sont amenés par nécessité de service à prendre leur repas avec les personnes dont ils ont la charge éducative, sociale ou psychologique,

- - dès lors que leur présence au moment des repas résulte d'une obligation professionnelle figurant soit dans le projet pédagogique ou éducatif de l'établissement, soit dans un document de nature contractuelle (contrat de travail, convention).

- - les repas d’affaires qui relèvent des frais d’entreprise (voir 5-2 ci-dessous).

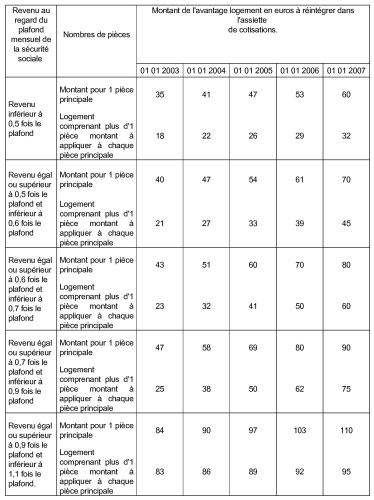

2-2-2. Avantage logement (article 2 du même arrêté)

Lorsque l'employeur fournit le logement, l'estimation de cet avantage est évaluée forfaitairement ou peut être calculée, sur option de l'employeur, d'après la valeur locative servant à l'établissement de la taxe d'habitation dans les conditions prévues aux articles 1496 et 1516 du code général des impôts et d'après la valeur réelle pour les avantages accessoires.

L’option est laissée à la seule diligence de l’employeur. L’employeur a la faculté de réviser en fin d’exercice l’option prise en fonction de son choix (forfait ou valeur locative servant à l’établissement de la taxe d’habitation) pour l’année entière écoulée, salarié par salarié. Dans ces conditions, l’entreprise, qui au cours de l’année écoulée, a utilisé l’évaluation forfaitaire peut en fin d’année revoir cette option en fonction de la valeur locative. L’entreprise prend alors sa décision en fin d’année, lors de l’établissement de la DADS et régularise, le cas échéant, les cotisations précomptées au cours de l’année. L’employeur ne peut en revanche en revendiquer rétroactivement le bénéfice pour les années antérieures.

Si l’employeur n’a pas cotisé sur l’avantage logement, le redressement est effectué sur le forfait ou sur la valeur réelle pour les personnes exclues du champ d’application des forfaits

Evaluation selon le forfait

La valorisation du forfait avantage logement est présentée sous la forme d'un barème de huit tranches. Les avantages accessoires - l'eau, le gaz, l'électricité, le chauffage, le garage (liste limitative) - sont intégrés dans le forfait.

Les tranches de barème évoluent sur cinq ans de 2003 à 2007 pour atteindre un lissage du dispositif à cette date. Ces montants ne seront revalorisés qu'à compter du 1er janvier 2008 conformément au taux prévisionnel d'évolution en moyenne annuelle des prix de la consommation de tous les ménages hors les prix de tabac prévu pour l'année civile considérée dans le rapport annexé au projet de loi de finances.

Le tableau ci-dessous indique le montant mensuel de l'avantage logement à réintégrer dans l'assiette de cotisations suivant les tranches de revenus, le nombre de pièces du logement et l'année considérée :

Pour l'application pratique de ces dispositions, il convient de prendre en considération le salaire brut mensuel avant incorporation des avantages en nature soit "le salaire brut mensuel en espèces", lequel comprend, outre la rémunération principale, les différentes primes, gratifications et indemnités en espèces entrant normalement dans l'assiette des cotisations de sécurité sociale, peu important la période à laquelle elles se rapportent.

Lorsque les salariés bénéficient de la déduction forfaitaire spécifique pour frais professionnels (cf au IV ci-après) et dans l'hypothèse où l'employeur opte pour l'application de cette déduction après accord du salarié, il y a lieu de se référer au salaire après application de cette déduction.

Pour les salariés occupés par plusieurs employeurs, il convient de tenir compte de la rémunération perçue chez l'employeur qui alloue cet avantage logement, sans qu'il soit nécessaire de faire masse de toutes les rémunérations dont bénéficie le salarié.

L'arrêté utilise le plafond mensuel de la sécurité sociale puisqu'il compare une rémunération mensuelle avec un avantage en nature déterminé sur la base mensuelle.

Evaluation d’après la valeur locative

En ce qui concerne l'évaluation de l'avantage d'après la valeur locative servant à l'établissement de la taxe d'habitation, l'évaluation de la valeur du logement ne doit tenir compte que des locaux effectivement utilisés par le salarié pour ses besoins propres par opposition aux locaux réservés aux besoins professionnels dans le cadre du contrat de travail. Si par exception, les services fiscaux n'étaient pas en mesure de fournir le renseignement sur la valeur locative servant à l'établissement de la taxe d'habitation, la valeur locative réelle doit être prise en compte ou à défaut le forfait. La valeur locative réelle s’entend du taux des loyers pratiqués dans la commune pour un logement de surface comparable.

Les avantages accessoires pris en charge par l'employeur - l'eau, le gaz, l'électricité, le chauffage, le garage - doivent être ajoutés pour leur montant réel à l'évaluation de la valeur du logement pour déterminer la valeur de l'avantage en nature. Par ailleurs, d’autres types de charges acquittés par l'employeur (taxe d'habitation, assurances...) dont le paiement incombe normalement à l'occupant du logement, constitue un avantage en espèces soumis à cotisations.

Versement d’une redevance ou d’un loyer par le salarié

La fourniture du logement n'est pas considérée comme un avantage en nature et ne donne pas lieu à cotisation lorsque le salarié verse à son employeur, en échange du logement fourni, une redevance ou un loyer dont le montant est supérieur ou correspond à la base de la valeur locative servant à l'établissement de la taxe d'habitation dans les conditions prévues aux articles 1496 et 1516 du code général des impôts, et ce, même si cette valeur est inférieure au montant forfaitaire fixé par l’article 2 de l’arrêté. Si la valeur locative foncière n’est pas connue, il convient de prendre en compte le taux des loyers pratiqués dans la commune pour un logement de surface identique.

S'agissant des avantages accessoires au logement (eau, gaz, électricité, garage), lorsque le salarié bénéficie de ces avantages, ils sont calculés d'après leur valeur réelle sur présentation des factures.

Cependant, lorsque la redevance ou le loyer du salarié est modique et inférieure à la valeur locative servant à l'établissement de la taxe d'habitation (ou à défaut de la connaissance de cette dernière, au montant du taux des loyers pratiqués dans la commune pour un logement de surface comparable ou au montant forfaitaire), la fourniture du logement est considérée comme un avantage en nature. Ce dernier est évalué par la différence entre la valeur locative servant à l'établissement de la taxe d'habitation (ou à défaut le taux des loyers pratiqués dans la commune pour un logement de surface identique ou le montant forfaitaire) et le montant de la redevance ou du loyer. Cette différence est réintégrée dans l'assiette des cotisations. Afin d'éviter des redressements minimes, lorsque l'évaluation de ce montant mensuel est inférieure à l’évaluation de la première tranche du barème forfaitaire pour une pièce, l'avantage logement peut être négligé.

L'avantage logement est évalué par mois ou par semaine. Toute semaine incomplète doit être comptabilisée comme une semaine. En cas de mois incomplet, c'est le nombre de semaines effectives qui est pris en compte dans la limite de quatre semaines.

Cas particuliers

1) logement occupé par deux conjoints travaillant dans la même entreprise.

Lorsque le logement est occupé par deux conjoints travaillant dans la même entreprise et que le contrat de travail d'un seul conjoint prévoit l'attribution du logement, l'avantage en nature est réintégré dans l'assiette de cotisations de ce dernier.

Lorsque le logement est occupé par deux conjoints travaillant dans la même entreprise et que le contrat de travail de chacun des conjoints prévoit l'attribution du logement, l'avantage en nature est évalué sur le salaire de chacun des conjoints : la moitié de la valeur de l'avantage en nature applicable à chacun d’eux s'ajoute à leur rémunération respective.

Les mêmes modalités s'appliquent lorsque le logement est occupé par deux conjoints travaillant dans la même entreprise et qu'aucun des contrats de travail ne prévoit l'attribution du logement.

2) personnes logées par nécessité absolue de service

En ce qui concerne les salariés ne pouvant accomplir leur service sans être logés dans les locaux où ils exercent leur fonction (personnel de sécurité, gardiennage…), la valeur de l’avantage en nature dont ils bénéficient subit un abattement pour sujétion de 30% sur la valeur locative servant à l’établissement de la taxe d’habitation, ou, seulement à compter du 1er janvier 2007 sur la valeur forfaitaire de l'avantage logement.

S'agissant des avantages accessoires (eau, gaz, électricité, chauffage, garage), les dépenses réellement engagées par l'employeur pour le compte du salarié sont prises en compte sur la base de la valeur réelle lorsque l’avantage en nature est évalué d’après la valeur locative servant à l’établissement de la taxe d’habitation ou d’après le taux des loyers pratiqués dans la commune pour un logement de surface identique. Ces dépenses ne subissent pas d'abattement.

2-2-3. Avantage véhicule (article 3 du même arrêté )

L'utilisation privée d'un véhicule mis à disposition du salarié de façon permanente constitue un avantage en nature qu’il s’agisse d’un véhicule dont l’employeur est propriétaire ou locataire, ou d’un véhicule dont l’employeur acquiert la propriété dans le cadre de location avec option d’achat.

Il y a mise à disposition à titre permanent du véhicule chaque fois que les circonstances de fait permettent au salarié d’utiliser à titre privé – et donc en dehors du temps de travail - un véhicule professionnel. On considère donc qu’il y a mise à disposition permanente lorsque le salarié n’est pas tenu à restituer le véhicule en dehors de ses périodes de travail, notamment en fin de semaine (samedi et dimanche) ou pendant ses périodes de congés.

La détermination de cet avantage est évaluée sur la base de dépenses réellement engagées ou, sur option de l’employeur, sur la base d'un forfait en pourcentage du coût d'achat du véhicule ou du coût global annuel comprenant la location, l'entretien et l'assurance du véhicule en location ou location avec option d’achat, toutes taxes comprises.

L’option est laissée à la seule diligence de l’employeur. L’employeur a la faculté de réviser en fin d’exercice l’option prise en fonction de son choix (forfait ou valeur réelle) pour l’année entière écoulée. Dans ces conditions, l’entreprise, qui au cours de l’année écoulée, a utilisé l’évaluation forfaitaire peut en fin d’année revoir cette option en fonction de la valeur réelle, salarié par salarié. L’entreprise prend alors sa décision en fin d’année, lors de l’établissement de la DADS. L’employeur ne peut en revanche en revendiquer rétroactivement le bénéfice pour les années antérieures.

Dépenses réellement engagées pour le compte du travailleur salarié ou assimilé

• Cas du véhicule acheté

L'évaluation est effectuée sur la base des dépenses réellement engagées pour le compte du salarié et incorpore :

- - l'amortissement de l'achat du véhicule toutes taxes comprises, sur cinq ans (soit 20% par an par rapport au coût d'achat),

- - l'assurance et les frais d'entretien (révisions, changements de pneus, de pot d'échappement ou d'ampoules, vidanges, lavages…) qui intègrent les taxes

- - et le cas échéant les frais de carburant utilisé pour l’usage privé et payé par l’employeur.

Si le véhicule a plus de cinq ans, le pourcentage de l’amortissement à retenir est de 10% par an.

La valorisation du coût d’achat s’effectue sur le prix public d’achat toutes taxes comprises.

Cette évaluation doit être calculée en proratisant le nombre de kilomètres parcourus annuellement (ou pendant la durée de mise à disposition au cours de l’année) pour l’usage personnel par le nombre de kilomètres parcourus annuellement par le véhicule mis à disposition de façon permanente.

• Cas du véhicule loué ou en location avec option d’achat

L’évaluation sur la base des dépenses réellement engagées s’effectue à partir du coût global de la location, de l’entretien et de l’assurance (toutes taxes comprises) et, le cas échéant, des frais de carburant utilisé pour l’usage privé et payé par l’employeur.

Cette évaluation est proratisée à partir des factures prouvant le nombre de kilomètres parcourus annuellement (ou pendant la durée de mise à disposition au cours de l’année) pour l’usage personnel et le nombre de kilomètres parcourus annuellement par le véhicule mis à disposition de façon permanente.

Lorsque l’employeur ne peut apporter la preuve des dépenses réellement engagées, l’avantage résultant de l’usage privé doit être effectué d’après les forfaits prévus ci-dessous.

Forfaits relatifs à l’avantage en nature véhicule

• Cas du véhicule acheté

Lorsque le salarié utilise en permanence le véhicule acheté par son entreprise et paie ses frais de carburant, l'évaluation de cet avantage est effectuée sur la base de 9 % du coût d'achat du véhicule, toutes taxes comprises. Lorsque le véhicule a plus de cinq ans, l'évaluation est effectuée sur la base de 6% du coût d'achat comprenant toutes les taxes1.

Lorsque le salarié utilise en permanence le véhicule acheté par son entreprise et que l'employeur paie le carburant du véhicule, l'évaluation de l’avantage résultant de l’usage privé est effectuée soit sur la base des pourcentages prévus à l’alinéa précédent auxquels s’ajoute l’évaluation des dépenses de carburant pour l’usage privé et professionnel à partir des frais réellement engagés, soit d’un forfait global de 12% du coût d'achat du véhicule et de 9% de ce coût lorsque ce véhicule a plus de cinq ans.

• Cas du véhicule loué ou en location avec option d’achat

Lorsque le salarié utilise en permanence le véhicule de son entreprise et paie ses frais de carburant, l'évaluation de l’avantage résultant de l’usage privé est effectuée sur la base de 30% du coût global annuel comprenant la location, l’entretien et l’assurance évalué d'après les factures intégrant les taxes.

1

Ces pourcentages sont des estimations de la part privative (30%) appliquée à l'amortissement du véhicule (20%, ou 10% dans le cas d'un véhicule de plus de cinq ans) et aux dépenses d'assurance et d'entretien (10%).

Lorsque le salarié utilise en permanence le véhicule de son entreprise et que l'employeur paie le carburant du véhicule (soit directement au commerçant, soit par carte à essence, soit par remboursement au salarié…), l'évaluation de cet avantage est effectuée soit sur la base du pourcentage prévu à l’alinéa précédent auquel s’ajoute l’évaluation des dépenses de carburant pour l’usage privé et professionnel à partir des frais réellement engagés, soit sur la base d’un forfait de 40% du coût total annuel comprenant la location, l’entretien, l’assurance du véhicule, le carburant utilisé à titre privé et professionnel et toutes les taxes y afférant.

En cas de mise à disposition en cours d’année, que le véhicule soit acheté ou loué ou en location avec option d’achat, l’évaluation devra être proratisée en fonction du nombre de mois de mise à disposition. Dans le cas de mois incomplet, c’est le mois intégral qui est pris en compte.

2-2-4. Avantage "outils issus des nouvelles technologies de l'information et de la communication" (article 4 du même arrêté)

L'usage privé des outils issus des nouvelles technologies de l'information et de la communication mis à la disposition du salarié de façon permanente par l'employeur, dans le cadre de l’activité professionnelle du salarié, que ce soit des outils achetés ou bénéficiant d'un abonnement, constitue un avantage en nature.

Il s’agit de la téléphonie mobile, du micro-ordinateur portable ou non, de progiciels, de modem d'accès à un télécopieur, à l'ordinateur de l'entreprise, à Internet, etc.

Il y a mise à disposition à titre permanent des outils issus des nouvelles technologies de l’information et de la communication chaque fois que les circonstances de fait permettent au salarié d’utiliser à titre privé – et donc en dehors du temps de travail – cet outil.

L’avantage résultant de l’usage privé est évalué, sur option de l’employeur, sur la base de dépenses réellement engagées ou sur la base d'un forfait en pourcentage du coût d'achat de ces outils ou, le cas échéant, de l’abonnement, toutes taxes comprises.

L’option est laissée à la seule diligence de l’employeur. L’employeur a la faculté de réviser en fin d’exercice l’option prise en fonction de son choix (forfait ou valeur réelle) pour l’année entière écoulée. Dans ces conditions, l’entreprise, qui au cours de l’année écoulée, a utilisé l’évaluation forfaitaire peut en fin d’année revoir cette option en fonction de la valeur réelle, salarié par salarié. L’entreprise prend alors sa décision en fin d’année, lors de l’établissement de la DADS. S’agissant d’une option qui doit être levée au moment des déclarations en fin d’année, l’employeur ne peut en revanche en revendiquer rétroactivement le bénéfice pour les années antérieures.

La réalité de l'usage privé résulte soit d’un document écrit (contrat individuel, accord conventionnel ou d’entreprise, règlement intérieur, circulaire professionnelle, courrier de la direction…), soit de l’existence de factures détaillées.

Ne doit pas être considéré comme un avantage en nature l'utilisation raisonnable de ces instruments pour la vie quotidienne d’un salarié (exemple : courtes durées d’appel au domicile, brèves consultations de serveurs pratiques sur Internet…) dont l’emploi est justifié par des besoins ordinaires de la vie professionnelle et familiale.

Cet avantage peut-être également négligé dans les conditions suivantes :

- - le contrat de travail, l’accord d’entreprise, la convention collective, le règlement intérieur, la circulaire professionnelle ou le courrier de la direction mentionne que les matériels, logiciels, abonnements et temps de connexions consentis par l'employeur sont destinés à l'usage professionnel,

- - à défaut des conditions énumérées ci-dessus, lorsque l'utilisation de technologies portables par le salarié découle d'obligations ou sujétions professionnelles (notamment possibilité d'être joint à tout moment, de recevoir ou d'émettre des informations à tout moment pendant l'exécution du contrat de travail).

Evaluation sur la base des dépenses réellement engagées

Lorsque l’employeur opte pour les dépenses réellement engagées, la présentation des justificatifs de facture justifiant le temps passé pour son utilisation privée suffit (n° de téléphone, accès Internet, etc).

Lorsque l’employeur ne peut apporter la preuve des dépenses réellement engagées, l’avantage résultant de l’usage privé doit être effectué d’après les forfaits prévus ci-dessous.

Lorsque cet avantage en nature est concédé par un employeur qui produit ou fournit ce type de service et que l’employeur opte pour les dépenses réellement engagées, la réglementation relative à la fourniture gratuite ou à tarif préférentiel dont bénéficient les salariés sur les produits et services réalisés ou vendus par l’entreprise est applicable (voir 2-4 de la circulaire).

Evaluation forfaitaire

Lorsque l'employeur achète ces outils pour les mettre à la disposition permanente du salarié, l'avantage en nature déterminé par l'usage privé de ces outils est calculé annuellement sur la base forfaitaire de 10% de son coût d'achat public, toutes taxes comprises.

Lorsque l'employeur paie un abonnement pour la location de ces outils et les met à la disposition permanente du salarié, l'avantage en nature dégagé par l'usage privé de ces outils se détermine sur la base de 10% du coût annuel de l'abonnement, toutes taxes comprises.

Lorsque la formule commerciale ne distingue pas l'achat et l'abonnement, le taux de 10% s'applique au coût total prévu par le contrat.

En cas de mise à disposition en cours d’année, l’évaluation devra être proratisée en fonction du nombre de mois de mise à disposition. Dans le cas de mois incomplet, c’est le mois intégral qui est pris en compte.

2-2-5. Evaluations minimales et possibilité de définir des montants supérieurs par accord entre le salarié et l’employeur (article 5-1er alinéa du même arrêté)

Le montant des avantages déterminé sur la base des forfaits prévus aux articles 1, 2, 3 et 4 constitue une évaluation minimale, à défaut de stipulations supérieures de la convention ou de l'accord collectif applicable à l'activité professionnelle considérée. Les montants des forfaits peuvent être remplacés cependant par des valeurs supérieures d'un commun accord entre le salarié et son employeur. Lorsque la convention collective prévoit une évaluation inférieure, celle-ci ne peut être retenue pour déterminer l'assiette des cotisations. Les forfaits prévus par l'arrêté fixent en effet une règle générale d'ordre public.

2-2-6. Les avantages en natures des mandataires sociaux (article 5-2ème alinéa du même arrêté)

Pour les personnes relevant des 11°, 12° et 23° de l’article L.311-3 du code de la sécurité sociale, les avantages nourriture et logement sont déterminés d’après la valeur réelle.

Pour l’avantage nourriture, la valeur réelle prend en compte le prix payé par l'employeur ou les justificatifs de facture payée par ces personnes.

La valeur réelle de l'avantage logement est déterminée d’après le montant du loyer. Lorsque la valeur du loyer ne peut être connue, la valeur du loyer correspond au taux des loyers pratiqués dans la localité pour un logement de surface identique ou à défaut la valeur locative servant à l'établissement de la taxe d'habitation est alors appliquée. Lorsque la valeur locative servant à l’établissement de la taxe d’habitation n’est pas connue, c’est le forfait qui s’applique. Les avantages accessoires pris en charge par l'employeur doivent être ajoutés pour leur montant réel à l'évaluation de la valeur du logement pour déterminer la valeur de l'avantage en nature. Par ailleurs, la prise en charge par l'employeur de la taxe d'habitation dont le paiement incombe normalement à l'occupant du logement, constitue un avantage en espèces soumis à cotisations.

Pour le véhicule et les outils NTIC, l’employeur peut utiliser les forfaits.

2-3. Salariés rémunérés exclusivement par des avantages en nature

Dans cette situation qui peut concerner les employés au pair, seules les cotisations patronales sont dues sur la valeur des avantages en nature. Pour l’avantage logement, il doit être évalué sur la base de la première tranche du barème.

2-4. Autres avantages qui ne constituent pas des avantages en nature :

Véhicule mis à disposition pour une utilisation uniquement professionnelle

Seule l'utilisation privée d'un véhicule mis à disposition du salarié de façon permanente, que ce soit un véhicule acheté ou en location avec option d’achat, constitue un avantage en nature.

Dans le cas d'une utilisation uniquement professionnelle dans le cadre du trajet domicile – lieu de travail, aucun avantage en nature n’est constitué par l'économie de frais réalisée par le salarié.

L'employeur doit apporter la preuve d'une part de l'utilisation du véhicule nécessaire à l'exercice de l'activité professionnelle du salarié et d'autre part que le véhicule n'est pas mis à disposition de manière permanente, et ne peut donc être utilisé à des fins personnelles.

L’employeur doit également prouver que le salarié ne peut pas utiliser les transports en commun soit parce que le trajet domicile - lieu de travail n’est pas desservi, soit en raison de conditions ou d’horaires particuliers de travail.

Mise en place d'un transport collectif par l'entreprise

Il en est de même pour la mise en place d'un transport collectif par l'entreprise. Il ne s’agit pas d’un avantage en nature.

Lorsque l'employeur met à disposition du salarié un véhicule ou un transport collectif pour son usage professionnel, il n’y a plus lieu de considérer qu’il y a avantage en nature en raison de l’économie de frais réalisée par le salarié.

Fourniture gratuite ou à tarif préférentiel dont bénéficient les salariés sur les produits et services réalisés ou vendus par l'entreprise

Les fournitures de produits et services réalisés par l'entreprise à des conditions préférentielles ne constituent pas des avantages en nature dès lors que leurs réductions tarifaires n'excèdent pas 30% du prix de vente public normal, toutes taxes comprises. L'évaluation doit être effectuée par référence au prix de vente toutes taxes comprises pratiqué par l'employeur pour le même produit ou le même service, à un consommateur non salarié de l'entreprise.

Lorsque la fourniture est gratuite ou lorsque la remise dépasse 30% du prix de vente normal, il convient de réintégrer la totalité de l'avantage en nature dans l'assiette.

Le même principe trouve à s'appliquer en ce qui concerne les avantages spécifiques alloués au personnel des établissements de crédit.

Il convient de noter que cette tolérance concerne les biens ou services produits par l'entreprise qui emploie le salarié et exclut les produits ou services acquis par l'entreprise auprès d'un fournisseur ou d'une autre entreprise. Ainsi, le rabais obtenu par l'employeur, en raison de l'achat de biens en grosses quantités auprès d'un fournisseur, ne peut entrer dans le champ d’application de cette tolérance et est donc constitutif d'un avantage en nature.

Certains avantages spécifiques en espèces seront rappelés dans une autre circulaire.

Vêtements de travail

S'agissant des vêtements, lorsque les dépenses d’habillement des salariés se traduisent par un remboursement, elles sont considérées comme des avantages en espèces qui doivent donc être réintégrés dans l’assiette de cotisations.

Toutefois, relèvent de frais d'entreprise les dépenses se traduisant par un remboursement de l’employeur ou par la fourniture gratuite aux salariés de vêtements qui répondent aux critères de vêtement de protection individuelle au sens de l'article R.233-1 du code du travail ou à des vêtements de coupe et de couleur fixées par l'entreprise spécifiques à une profession qui répondent à un objectif de salubrité ou concourent à la démarche commerciale de l'entreprise (voir le chapitre 5-2).

Ces vêtements doivent demeurer la propriété de l'employeur. Leur port doit être obligatoire en vertu d'une disposition conventionnelle individuelle ou collective. Il y a lieu d'admettre que les frais d'entretien de ceux-ci sont également des frais d'entreprise.

L'employeur doit prouver que le vêtement reste la propriété de l’entreprise et il doit démontrer le caractère obligatoire du port.

2-5. CSG et CRDS

Conformément aux dispositions du 3ème alinéa de l’article L.136-2 du code de la sécurité sociale et du 2ème alinéa de l’article 14 de l’ordonnance n°96-50 du 24 janvier 1996 relative au remboursement de la dette sociale, la contribution sociale généralisée (CSG) et la contribution relative au remboursement de la dette sociale (CRDS) sont assises notamment sur tous les avantages en nature évalués comme préalablement exposé.

III - Les frais professionnels

3-1. Définition (article 1er de l'arrêté du 20 décembre 2002)

Aux termes des dispositions de l'article L.242-1 du code de la sécurité sociale, les sommes versées en contrepartie ou à l'occasion du travail sont soumises à cotisations à l'exclusion des sommes représentatives de frais professionnels.

Les frais professionnels s'entendent des charges de caractère spécial inhérentes à la fonction ou à l'emploi du salarié que celui-ci supporte au titre de l'accomplissement de ses missions.

Les sommes à déduire de l'assiette de sécurité sociale au titre des frais professionnels, tels que prévus à l'article L.242-1 du code de la sécurité sociale, sont celles qui sont versées aux salariés, à l'exception des allocations forfaitaires prévues par l'arrêté perçues par les personnes visées aux 11°), 12°) et 23°) de l'article L.311-3 du code de la sécurité sociale. Les frais de ces personnes doivent être pris en compte pour leur valeur réelle. A titre de simplification, lorsque ces personnes utilisent leur véhicule à des fins professionnelles, les frais professionnels peuvent être déduits sur la base des indemnités forfaitaires kilométriques dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale.

Trois formes de dédommagement des frais professionnels sont possibles :

- - le remboursement des dépenses réelles ou la prise en charge directe par l'employeur des frais inhérents à l'emploi du travailleur salarié ou assimilé, sur justificatifs,

- - le versement d'allocations forfaitaires, présumées utilisées conformément à leur objet à concurrence des limites d'exonérations fixées par l'arrêté aux articles 3, 4, 5, 8 et 9 (sauf pour les personnes exclues des forfaits). Les montants prévus aux articles 3, 5 et 8 sont revalorisés au premier janvier de chaque année conformément au taux prévisionnel en moyenne annuelle des prix à la consommation de tous les ménages hors les prix du tabac, qui est prévu pour l’année civile considérée dans le rapport sur la situation et les perspectives économiques, sociales et financières de la nation annexé au projet de loi de finances et arrondis à la dizaine de centimes d’euros la plus proche. Le barème des montants est établi et diffusé par l’Agence centrale des organismes de sécurité sociale.

- - pour les professions prévues à l'article 5 de l’annexe IV du code général des impôts dans sa rédaction en vigueur au 31 décembre 2000 et dans l'hypothèse où un employeur utilise la déduction forfaitaire spécifique pour frais professionnels, à condition que le salarié ou ses représentants ne le refusent pas expressément, l'assiette est constituée par le montant global des rémunérations y compris, le cas échéant, les indemnités versées à titre de remboursement de frais professionnels. La déduction s'applique sur le montant global, à moins qu’il n’en ait été disposé autrement en matière fiscale avant le 1er janvier 2001.

3-2 Evaluation (article 2 du même arrêté)

L’indemnisation des frais professionnels s’effectue soit sous la forme des dépenses réellement engagées par le salarié, soit sur la base d’allocations forfaitaires.

3-2-1. Indemnisation sous la forme des dépenses réellement engagées

Les remboursements effectués par l'employeur au titre des frais professionnels et correspondant aux dépenses réellement engagées par le salarié sont exclus de l'assiette des cotisations lorsque l'employeur apporte la preuve que le salarié est contraint d'engager ces frais supplémentaires et produit les justificatifs de ces frais.

L'arrêté prévoit cinq cas dans lesquels le remboursement des frais professionnels ne s’effectue que sur la base des dépenses réellement engagées :

- - les frais engagés par le salarié en situation de télétravail,

- - les frais engagés par le salarié à des fins professionnelles pour l'utilisation des outils issus des nouvelles technologies de l'information et de la communication,

- - les indemnités destinées à compenser les frais de déménagement exposés par le salarié,

- - les indemnités destinées à compenser les frais exposés par les salariés envoyés en mission temporaire ou mutés en France par les entreprises étrangères et qui ne bénéficient pas du régime de détachement en vertu du règlement CEE 1408/71 ou d'une convention bilatérale de sécurité sociale à laquelle la France est partie et par les salariés des entreprises françaises détachés à l'étranger qui continuent de relever du régime général.

- - les indemnités destinées à compenser les frais exposés par les salariés en mobilité professionnelle de la métropole vers les territoires français situés outre mer et inversement ou de l'un de ces territoires vers un autre, sous réserve que l'employeur justifie la réalité des dépenses engagées par salarié.

3-2-2. Indemnisation sur la base d’allocations forfaitaires

L'indemnisation des frais professionnels peut s'effectuer aussi sous la forme d'allocations forfaitaires, à l’exception des cinq catégories de frais cités précédemment au 3-2-1. Il appartient alors à l'employeur de justifier le caractère professionnel de ces frais.

La déduction des allocations est acceptée lorsque les indemnisations sont inférieures ou égales aux montants fixés par l'arrêté, à condition que les circonstances de fait soient établies. Elles sont alors réputées avoir été utilisées conformément à leur objet, la totalité de l’allocation est exclue de l’assiette des cotisations.

Lorsque les allocations sont supérieures aux limites d'exonération, deux situations sont possibles :

- - lorsque l’employeur n’établit pas les circonstances de fait, l’allocation versée est réintégrée dans l’assiette des cotisations dès le premier euro puisqu’elle constitue un complément de rémunération ;

- - lorsque les circonstances de fait sont établies, la fraction excédant les montants prévus par le texte est exclue de l’assiette des cotisations dans la mesure où l’employeur prouve que l’allocation a été utilisée conformément à son objet en produisant des justificatifs. Si tel n’est pas le cas, cette fraction est réintégrée dans l’assiette de cotisations.

L'arrêté prévoit des forfaits pour :

- - les indemnités de repas, lorsque le salarié est en déplacement professionnel et empêché de regagner sa résidence,

- - les indemnités de restauration sur le lieu de travail,

- - les indemnités de repas hors des locaux de l'entreprise,

- - les indemnités forfaitaires kilométriques, lorsque le salarié est contraint d'utiliser son véhicule personnel,

- - les indemnités forfaitaires de grand déplacement en métropole, dans les territoires français situés outre-mer et à l'étranger,

- - les indemnités destinées à compenser les dépenses d’hébergement provisoire et les frais supplémentaires de nourriture, dans l’attente d’un logement définitif, engagés dans le cadre de la mobilité professionnelle,

- - Les indemnités destinées à compenser les dépenses inhérentes à l’installation dans le nouveau logement, engagés dans le cadre de la mobilité professionnelle.

Désormais, la référence au minimum garanti (MG) et la distinction entre rémunération supérieure ou inférieure au plafond sont supprimées.

3-3. Examen des types de frais

3-3-1. Les indemnités liées à des circonstances de fait entraînant des dépenses supplémentaires de nourriture (article 3 du même arrêté)

Frais de repas

Lorsque le salarié est en déplacement professionnel et empêché de regagner sa résidence, il peut percevoir une indemnité de repas dans la limite de 15 euros (2003) par repas.

Lorsqu'il est démontré que le salarié qui se trouve en situation de déplacement est contraint de prendre son repas au restaurant, cette indemnité peut en effet être exonérée de cotisations. Si l'indemnité ne dépasse pas ce seuil, l'employeur n'est pas tenu de justifier que l'allocation a été utilisée conformément à son objet. L'exonération reste acquise quel que soit le type d'établissement de restauration et le montant réel de la dépense.

Indemnité de restauration sur le lieu de travail

Lorsque le salarié est contraint de prendre une restauration sur son lieu de travail, en raison de conditions particulières d'organisation de travail, l'employeur est autorisé à déduire l'indemnité destinée à compenser les dépenses supplémentaires de restauration dans la limite de 5 euros (2003).

Les conditions particulières d'organisation du travail se réfèrent au travail en équipe, travail posté, travail continu, travail en horaire décalé ou travail de nuit.

Il convient de considérer que le salarié est contraint de prendre une restauration chaque fois que le temps de pause, réservée au repas, se situe en dehors de la plage horaire fixée pour les autres salariés de l'entreprise.

Les primes de panier versées aux salariés sont assimilées à des indemnités de restauration sur le lieu de travail, dès lors que les conditions particulières d’organisation du travail sont remplies.

Indemnité de repas ou de restauration hors des locaux de l'entreprise

Lorsque le salarié est en déplacement hors des locaux de l'entreprise et lorsque les conditions de travail lui interdisent de regagner sa résidence ou son lieu de travail pour le repas et qu'il n'est pas démontré que les circonstances ou les usages de la profession l'obligent à prendre ce repas au restaurant, l'employeur peut déduire l'indemnité destinée à compenser les dépenses supplémentaires de repas dans la limite de 7,5 euros (2003).

Il s’agit de salariés occupés notamment sur des chantiers, des entrepôts, des ateliers extérieurs ou en déplacement sur un autre site de l’entreprise et ne pouvant rentrer chez eux pour le repas de midi du fait de contraintes d'horaires par opposition aux salariés qui se trouvent en situation de déplacement et contraints d'aller au restaurant.

Les indemnités de casse-croûte versées en application d’une convention collective nationale sont assimilées à des indemnités de restauration hors des locaux de l’entreprise.

Les indemnités de repas, de restauration sur le lieu de travail et hors des locaux de l’entreprise ne sont pas cumulables.

Au cours d’une même période, lorsque le salarié se trouve dans une situation où se cumulent les indemnités énumérées ci-dessus, une seule indemnité peut ouvrir droit à déduction. L’indemnité la plus élevée doit être prise en compte. Ainsi, lorsqu'un salarié travaillant en équipe est occupé sur un chantier de nuit, l'employeur ne peut déduire que 7,5 euros (2003).

3-3-2. L'indemnité forfaitaire kilométrique (article 4 du même arrêté)

Lorsque le salarié est contraint d'utiliser son véhicule personnel à des fins professionnelles, l'employeur peut déduire l'indemnité forfaitaire kilométrique dans les limites fixées par les barèmes kilométriques annuellement publiés par l'administration fiscale.

Ces dispositions visent à la fois le cas des salariés en déplacement professionnels (itinérants, commerciaux…) et celui des salariés qui utilisent leur véhicule personnel pour effectuer le trajet domicile - lieu de travail.

Dans le dernier cas, cette contrainte peut résulter de difficultés d'horaires ou de l'inexistence des transports en commun.

Cette déduction est autorisée lorsque l'éloignement de la résidence du salarié et l'utilisation du véhicule personnel ne relèvent pas de convenance personnelle.

L'employeur doit apporter des justificatifs relatifs :

- - au moyen de transport utilisé par salarié,

- - à la distance séparant le domicile du lieu de travail,

- - à la puissance fiscale du véhicule,

- - au nombre de trajets effectués chaque mois.

Le salarié doit en outre attester qu'il ne transporte dans son véhicule aucune autre personne de la même entreprise bénéficiant des mêmes indemnités.

3-3-3. L'indemnité de grand déplacement (article 5 du même arrêté)

Un salarié empêché de regagner chaque jour sa résidence du fait de ses conditions de travail, peut percevoir des allocations forfaitaires destinées à compenser ses dépenses supplémentaires de logement et de nourriture.

On considérera que le salarié est empêché de regagner sa résidence lorsque les deux conditions suivantes sont remplies :

- - la distance séparant le lieu de résidence du lieu de déplacement est au moins égale à 50 kilomètres (trajet aller),

- - les transports en commun ne permettent pas de parcourir cette distance dans un temps inférieur à 1h30 (trajet aller).

Ces allocations sont réputées être utilisées conformément à leur objet si :

- - elles ne dépassent pas les limites fixées par arrêté,

- - l'employeur justifie que le salarié ne peut regagner chaque jour sa résidence et que de ce fait il engage des frais de double résidence.

Lorsque le salarié est en déplacement professionnel et empêché de regagner chaque jour sa résidence habituelle, l'employeur est autorisé à déduire les indemnités destinées à compenser les dépenses supplémentaires de repas dans la limite de 15 euros (2003).

Concernant les dépenses destinées à compenser les dépenses supplémentaires de logement et du petit déjeuner, l'employeur est autorisé à déduire ces indemnités dans la limite de 54 euros (2003) par jour pour le salarié en déplacement à Paris et dans les départements des Hauts-de-Seine, Seine-Saint-Denis et Val-de-Marne et de 40 euros (2003) par jour pour le salarié en déplacement dans les autres départements de la France métropolitaine.

Lorsque le salarié est en déplacement professionnel dans les départements d'outre-mer, les collectivités de Mayotte et Saint-Pierre-et-Miquelon2, l'employeur est autorisé à déduire les indemnités destinées à compenser les dépenses supplémentaires de repas et de logement dans les limites suivantes :

Lorsque le salarié est en déplacement professionnel dans les autres territoires français situés outre-mer, l'employeur est autorisé à déduire les indemnités destinées à compenser les dépenses supplémentaires de repas et de logement dans les limites suivantes :

Lorsque le salarié est en déplacement dans les terres australes et antarctiques françaises (TAAF), l’employeur est autorisé à déduire les dépenses réellement engagées par le salarié pour la nourriture et le logement, sous réserve que ces dépenses soient justifiées (article 5-1) de l’arrêté n°10 du 13 juin 1968 portant modification de l’impôt sur le revenu des personnes physiques aux Terres Australes et Antarctiques Françaises).

Lorsque le salarié est en mission à l’étranger, les montants sont ceux du groupe I des indemnités de missions allouées aux personnels civils et militaires effectuant une mission dans les pays étrangers dont le barème est publié chaque année par la direction générale de la comptabilité publique du ministère de l’économie, des finances et de l’industrie.

La déduction relative aux indemnités de grand déplacement est limitée aux déplacements dont la durée continue ou discontinue dans un même lieu n'est pas supérieure à trois mois de date à date. La durée de déplacement sur un même chantier ou site s'entend de la durée d'affectation. Cette durée d’affectation doit comprendre le cas échéant les périodes de suspension du contrat de travail avec ou sans versement de la rémunération.

2 L’article 1er du décret du décret n° 89-271 du 12 avril 1989 modifié, fixant les conditions et les modalités de règlement des frais de déplacement des personnels civils à l’intérieur des départements d’Outre-mer, entre la métropole et ces départements, et pour se rendre d’un département à un autre, assimile ces deux collectivités comme des départements d’outre-mer.

3 Arrêté du 30 août 2001 fixant les taux des indemnités forfaitaires de déplacement prévues aux articles 10, 31 et 36 du décret n° 89-271 du 12 avril 1989 modifié fixant les conditions et les modalités de règlement des frais de déplacement des personnels civils à l’intérieur des départements d’Outre-mer, entre la métropole et ces départements, et pour se rendre d’un département à un autre.

4 Il est à noter que le taux applicable en Guyane s’applique également en Martinique et en Guadeloupe

5 Arrêté du 22 septembre 1998 fixant les montants des indemnités forfaitaires de déplacement prévues aux articles 14 et 16 du décret n° 98-844 du 22 septembre 1998 fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements des personnels civils de l’Etat à l’intérieur d’un territoire d’outre-mer, entre la métropole et un territoire d’outre-mer et entre deux territoires d’outre-mer et entre un territoire d’outre-mer et un département d’outre-mer, la collectivité territoriale de Mayotte ou celle de Saint-Pierre et Miquelon

Lorsque les conditions de travail conduisent le salarié à une prolongation de la durée de son affectation au-delà de trois mois et jusqu'à deux ans sur un même lieu de travail, le montant des indemnités subit un abattement de 15% à compter du 1er jour du quatrième mois.

Lorsque la durée est supérieure à 24 mois, le montant des indemnités est minoré de 30% à compter du 1er jour du 25ème mois dans la limite de quatre ans.

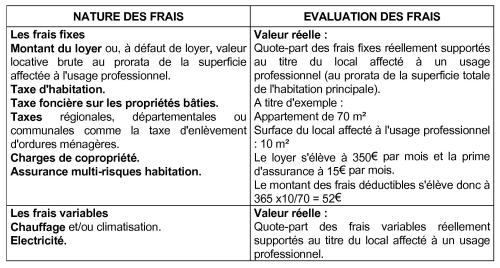

3-3-4. Les frais engagés par le salarié en situation de télétravail, régie par le contrat de travail ou par convention ou accord collectif (article 6 du même arrêté)

Lorsque le salarié en situation de travail, régie par le contrat de travail ou par convention ou accord collectif, engage des frais, l’employeur peut déduire de l’assiette des cotisations les remboursements de ces frais, à condition qu’ils soient justifiés par la réalité des dépenses professionnelles supportées par le salarié.

Définition du télétravail

• Définition

Le télétravail, tel que défini par l’accord cadre sur le télétravail signé le 16 juillet 2002 entre patronat et syndicats européens pris en application de l’alinéa2 de l’article 139 du traité d’Amsterdam, est une forme d’organisation et/ou de réalisation du travail utilisant les technologies de l’information, dans le cadre d’un contrat ou d’une relation d’emploi, dans laquelle un travail qui aurait pu être réalisé dans les locaux de l’employeur, est effectué hors de ces locaux de façon régulière.

Le télétravail est volontaire pour le travailleur et l’employeur concernés. Le télétravail peut faire partie du descriptif initial du poste du travailleur ou les parties peuvent s’y engager volontairement par la suite.

Dans les deux cas, l’employeur fournit au télétravailleur les informations écrites pertinentes se rapportant notamment à des renseignements relatifs aux conventions collectives applicables, à une description du travail à réaliser, aux conditions du rattachement professionnel (département de l’entreprise, nom de la personne responsable), aux modalités de l’organisation du travail, etc…

• Equipements

Toutes les questions relatives aux équipements de travail, à la responsabilité et aux coûts sont définies clairement avant le début du télétravail.

En règle générale, l’employeur est chargé de fournir, d’installer et d’entretenir les équipements nécessaires au télétravail régulier, sauf si le télétravailleur utilise son propre équipement.

Si le télétravail est réalisé régulièrement, l’employeur couvre les coûts directement causés par ce travail, en particulier ceux liés aux communications.

L’employeur fournit au télétravailleur un service approprié d’appui technique et est responsable des coûts liés à la perte ou à l’endommagement des équipements et des données utilisées par ce dernier.

Caractère de frais professionnels des dépenses engagées dans le cadre du télétravail

Les frais générés par le télétravail sont réputés être des dépenses inhérentes à l'emploi qui peuvent être exclues de l'assiette des cotisations.

Trois catégories de frais peuvent être identifiées :

- - les frais fixes et variables liés à la mise à disposition d'un local privé pour un usage professionnel,

- - les frais liés à l'adaptation d'un local spécifique,

- - les frais de matériel informatique, de connexion et fournitures diverses.

Le tableau ci-après décrit les modalités d’évaluation des frais considérés comme des frais professionnels déduits de l’assiette des cotisations.

Lorsque l'utilisation de technologies mobiles appartenant au salarié est réputée à usage exclusivement personnel, l'employeur ne peut prétendre à l'exonération de frais professionnels engagés par le salarié utilisant son propre matériel.

3-3-5. Les outils issus des nouvelles technologies de l'information et de la communication (article 7 du même arrêté)

Le salarié qui est autorisé, conformément au contrat de travail, à utiliser à des fins professionnelles les outils issus des nouvelles technologies de l’information et de la communication (NTIC) qu’il possède, peut être remboursé par son employeur des dépenses ainsi engagées à titre de frais professionnels.

Il s’agit de la téléphonie mobile, du micro-ordinateur portable ou non, de progiciels, de modem d'accès à un télécopieur, à l'ordinateur de l'entreprise, à Internet, etc.

S'agissant des frais engagés par le salarié à des fins professionnelles, pour l'utilisation des outils issus des nouvelles technologies de l'information et de la communication qu'il possède, l'employeur est autorisé à déduire les dépenses réellement supportées par le salarié sous réserve que ces frais soient justifiés.

La déduction peut porter sur le matériel informatique ainsi que sur les consommables et les frais de connexion. Pour le matériel amortissable, la déduction prend en compte les annuités d’amortissement. Pour le petit matériel non amortissable, devra être retenue la valeur réelle de l’année d’acquisition. Les consommables et les frais de connexion peuvent être remboursés sur justificatifs de frais.

La part professionnelle est déterminée d’après la déclaration faite par le salarié évaluant le nombre d’heures à usage strictement professionnel, dans la limite de 50% de l’usage total.

3-3-6. Les frais engagés par le salarié dans le cadre de la mobilité (article 8 du même arrêté)

La mobilité professionnelle suppose un changement de lieu de résidence lié à un changement de poste de travail du salarié dans un autre lieu de travail.

La distance séparant l’ancien logement du lieu du nouvel emploi doit être au moins de 50 kilomètres et entraîner un temps de trajet aller ou retour au moins égal à 1h30

La prise en charge par l'employeur de tout ou partie des dépenses résultant de ce changement de résidence peut être exclue de l'assiette des cotisations, que la mobilité ait lieu en France ou à l'étranger, sur l'initiative de l'employeur ou du salarié et pour une durée déterminée ou indéterminée.

Peuvent être qualifiés de frais professionnels :

- - les dépenses résultant d'une mutation définitive imposée par l'employeur au sein de l'entreprise ou du groupe,

- - les dépenses résultant de changement de poste au sein de l'entreprise ou du groupe demandé par salarié,

- - les dépenses résultant d'un changement temporaire de lieu de travail imposé par l'employeur ou sollicité par salarié,

- - les dépenses résultant de l'affectation à l'étranger du salarié exerçant en France,

- - les dépenses résultant de l'affectation en France du salarié exerçant à l'étranger,

- - les dépenses résultant d'une embauche sous contrat à durée déterminée ou indéterminée, lorsque le changement de résidence à l'occasion de cette embauche ne résulte pas de pure convenance personnelle. Cette contrainte peut résulter de circonstances liées :

- - soit à l'emploi (difficulté de trouver un emploi, précarité ou mobilité de l'emploi, mutation suite à promotion, déménagement de l'entreprise, multi-emploi…),

- - soit à des contraintes familiales (prise en compte du lieu d'activité du conjoint, concubin ou de la personne liée au salarié par un PACS, état de santé du salarié ou d'un membre de sa famille, scolarité des enfants…).

Cette notion de pure convenance personnelle doit être appréciée au cas par cas dans les même conditions qu'en matière fiscale.

3-3-6-1. L'employeur est autorisé à déduire dans la limite d'un forfait les frais suivants engagés par le salarié dans le cadre d'une mobilité professionnelle :

- - a) les indemnités destinées à compenser les dépenses d'hébergement provisoire et les frais supplémentaires de nourriture dans l'attente d'un logement définitif dans la limite de 60 euros (2003) par jour pour une durée de 9 mois. La déduction n’est possible que si l’intéressé dispose d’un logement provisoire en raison de la localisation du nouvel emploi, et si l’ancien logement est éloigné de 50 km au moins du lieu du nouvel emploi et si le temps de trajet, aller ou retour, est au moins égal à une heure trente. S’agissant des professionnels du spectacle recrutés sous contrat à durée déterminée, ils n’ont pas à produire d’attestation de recherche d’un nouveau logement ;

- - b) les indemnités destinées à compenser les dépenses inhérentes à l'installation dans le nouveau logement dans la limite de 1 200 euros (2003) pour une personne seule ou un couple, majorés de 100 euros (2003) par enfant dans la limite de 1 500 euros (2003).

L'indemnisation des dépenses sous forme de forfait fait l'objet d'une déduction de l'assiette des cotisations, sous réserve que les circonstances de fait soient démontrées.

Toutefois, lorsque l’employeur n’opte pas pour le forfait, il peut déduire de l’assiette des cotisations les remboursements des frais réels engagés par le salarié dans le cadre de la mobilité professionnelle pour s'installer dans un nouveau logement, sous réserve que les dépenses soient justifiées.

Il s’agit de l'ensemble des dépenses, à savoir celles nécessaires à la remise en service du nouveau logement (raccordements, branchements divers, abonnements…), à sa remise en état (travaux de plomberie, plâtrage...) et à son aménagement.

En revanche le remboursement de frais non strictement nécessaires et de dépenses somptuaires constitue la prise en charge de dépenses personnelles et entre à ce titre dans l'assiette de cotisations.

Est donc compris dans l'indemnisation par l'employeur :

- - les frais de rétablissement du courant électrique, de l'eau et du gaz, du téléphone,

- - les frais de mise en place d'appareils ménagers,

- - les frais de remise en état du logement (nettoyage, remplacements des revêtements de sols et de revêtements muraux abîmés, réparation de la plomberie, etc…)

- - les frais de réexpédition du courrier,

- - les frais de notaire et d'agence immobilière en cas de location,

- - les frais de plaques d'immatriculation et de carte grise des véhicules.

Sur la base de ces principes, d'autres dépenses justifiées au cas par cas peuvent être exclues de l'assiette des cotisations. La réalité et le montant des dépenses engagées doivent dans tous les cas être justifiés au moyen de factures, état de lieux démontrant la nécessaire remise en état du logement, etc.

Par contre, les remboursements de frais non strictement nécessaires pour rendre habitable le nouveau logement ne sont pas compris dans cette évaluation au réel et sont considérés comme un complément de rémunération soumis à cotisations, dont notamment :

- - la caution en cas de location,

- - les dépenses de décoration du logement (revêtements de sol et revêtements muraux alors que ces revêtements n'étaient pas abîmés, meubles, voilages, éclairages…).

3-3-6-2. L'employeur peut également déduire certains frais de mobilité sur la seule base des dépenses réellement engagées par salarié, sous réserve que les dépenses soient justifiées :

- - c) les indemnités destinées à compenser les frais de déménagement : frais de déménagement proprement dits, frais de transport et d’hôtel du salarié et des autres personnes occupant le domicile, lors du déménagement entre l’ancienne et la nouvelle résidence ; frais de déplacement nécessaires à la recherche d’un nouveau logement (dans la limite de trois voyages de reconnaissance comprenant le séjour et les billets d'avion du salarié et d’une deuxième personne accompagnante) ; frais de garde-meuble ;

- - d) les indemnités destinées à compenser les frais exposés par le salarié envoyé en mission temporaire ou muté en France par les entreprises étrangères et qui ne bénéficie pas du régime de détachement en vertu du règlement CEE 1408/71 ou d’une convention bilatérale de sécurité sociale à laquelle la France est partie et par le salarié d'entreprise française détaché à l'étranger qui continue de relever du régime général ;

- - e) les indemnités destinées à compenser les frais exposés par les salariés en mission temporaire ou mutés de la métropole vers les territoires français situés outre-mer et inversement ou de l'un de ces territoires vers un autre.

S'agissant des remboursements de frais prévus en d) et e), les dépenses engagées par salarié, bien que se rapportant indistinctement au salarié et à sa famille (conjoint et enfants), sont considérées comme des dépenses à caractère spécial inhérentes à la fonction et à l'emploi, lorsqu'elles résultent directement de la décision de l'employeur d'envoyer son salarié en mobilité professionnelle pour une longue période ou une période temporaire.

Dans les cas d) et e), l'employeur peut déduire les remboursements qui concernent :

1°) les frais de transport :

- • voyage de reconnaissance du salarié et de son conjoint,

- • voyage aller et retour du salarié, de son conjoint et de ses enfants, s'agissant des voyages de début et de fin de mobilité,

- • voyage d'urgence en métropole pour le salarié originaire de la métropole, dans l'un des territoires de l'ensemble français pour le salarié originaire de l'un de ces territoires et dans un pays étranger pour le salarié originaire du pays étranger,

- • voyage annuel en métropole pour le salarié originaire de la métropole, dans l'un des territoires français situés outre-mer pour le salarié originaire de l'un de ces territoires et dans un pays étranger pour le salarié originaire du pays étranger. Le voyage annuel du conjoint et des enfants peut être aussi déduit,

- • location de voiture à l'arrivée et au départ, s'agissant des voyages de début et de fin de mobilité.

2°) les frais de logement :

- • frais de déménagement,

- • frais d'hôtel pendant la période de déménagement, pour le salarié, son conjoint et ses enfants,

- • frais de garde-meuble en métropole pour le salarié originaire de la métropole, dans l'un des territoires français situés outre-mer pour le salarié originaire de l'un de ces territoires ou à l'étranger pour le salarié originaire du pays étranger, pendant la période de déménagement,

- • double loyer au début et à la fin de la mobilité,

- • les indemnités destinées à compenser les dépenses d'hébergement provisoire et les frais supplémentaires de nourriture dans l'attente d'un logement définitif ainsi que les frais de réinstallation immédiatement nécessaires pour rendre habitable le nouveau logement.

3°) les remboursements divers :

- • cours de français pour le salarié étranger au moment de son installation en France ou cours de langue étrangère pour le salarié envoyé hors de France,

- • frais de passeport, de visa ou de vaccination,

- • frais de scolarité des enfants dans le pays d'accueil.

3-4. Cas particuliers

3-4-1. Frais de transport domicile - lieu de travail

Peuvent être déduits de l'assiette :

Utilisation des transports en commun